Apa itu Tagihan Sekali Pakai?

Biaya satu kali, atau item yang tidak berulang, adalah item baris yang dilaporkan pada laporan keuangan perusahaan secara tidak teratur. Ini tidak terkait dengan operasi bisnis normal perusahaan dan muncul dari kejadian tak terduga seperti tuntutan hukum, PHK, penjualan aset Divestasi Divestasi (atau divestasi) adalah pelepasan aset perusahaan atau unit bisnis melalui penjualan, menukarkan, penutupan, atau kebangkrutan. Pembuangan sebagian atau seluruhnya dapat terjadi, tergantung pada alasan mengapa manajemen memilih untuk menjual atau melikuidasi sumber daya bisnisnya. Contoh divestasi termasuk menjual intelektual, dll.

Penting untuk mengenali dan menyoroti biaya satu kali karena dapat mendistorsi gambaran keuangan dan secara signifikan mengubah hasil analisis penting seperti perkiraan dan penilaian laporan keuangan.

Adalah umum bagi manajemen untuk menggunakan biaya satu kali untuk mengecilkan atau melebih-lebihkan kinerja keuangan untuk mengubah persepsi investor terhadap perusahaan. Di bagian berikut, kita akan melihat beberapa contoh penyalahgunaan dan apa yang dapat dilakukan untuk menangani tagihan satu kali.

Tagihan Sekali Pakai – Penyalahgunaan

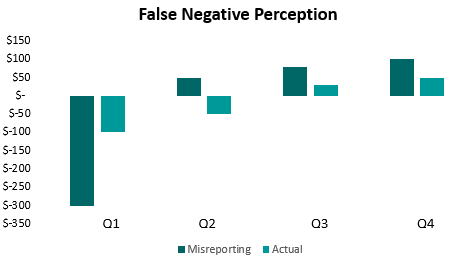

1. Melebih-lebihkan penghasilan

Kadang-kadang, sebuah perusahaan akan meningkatkan pendapatannya dengan memasukkan keuntungan yang tidak biasa dalam item baris reguler pada laporan laba rugi. Salah satu caranya adalah dengan memasukkan pendapatan investasi ke dalam total pendapatan.

Contoh

Perusahaan penerbangan sering terlibat dalam lindung nilai bahan bakar untuk mengendalikan biaya mereka. Kadang-kadang, kegiatan lindung nilai menghasilkan keuntungan yang besar. Sebuah perusahaan dapat memutuskan untuk memasukkan keuntungan tersebut dalam jumlah pendapatan mereka meskipun lindung nilai bahan bakar bukanlah bisnis intinya.

2. Metrik permainan

Perusahaan dapat menyalahgunakan biaya satu kali untuk mendapatkan metrik kinerja penting dengan memanipulasi salah satu komponennya.

Contoh

P/E ratioPrice Earnings RatioPrice Earnings Ratio (P/E Ratio adalah hubungan antara harga saham perusahaan dan laba per saham. Ini memberikan rasa yang lebih baik tentang nilai perusahaan. terdiri dari dua komponen:harga P dan laba-per -saham E. Perusahaan tidak dapat mengendalikan harga karena ditentukan oleh pasar, tetapi dapat mengurangi laba per sahamnya untuk meningkatkan rasio P/E. Ini dapat dilakukan dengan menuliskan aset atau secara agresif memesan pengeluaran untuk satu periode.

3. Persepsi negatif palsu

Sebuah perusahaan mungkin tidak selalu melebih-lebihkan kinerja. Itu dapat membuat tagihan satu kali palsu dengan menggabungkan sebagian besar pengeluaran mereka dalam satu periode, katakan seperempat. Ini menciptakan persepsi yang salah tentang masa depan yang lebih baik bagi perusahaan, karena kuartal lain akan terlihat seperti peningkatan dari kinerja sebelumnya, yang sengaja diremehkan. Ini kadang-kadang disebut sebagai karung pasir.

4. Pelaporan yang tidak benar

Sebuah perusahaan dapat dengan benar melaporkan tagihan satu kali pada satu laporan tetapi tidak benar melaporkannya pada yang lain.

Contoh

Sebuah perusahaan melaporkan keuntungan satu kali secara terpisah pada laporan laba rugi, yang membuatnya transparan bagi setiap pembaca laporan keuangan. Namun, itu kemudian memasukkan peningkatan laba bersih pada laporan laba rugi dan menggunakannya tanpa penyesuaian pada laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Ini dapat dengan mudah menyesatkan investor yang tidak memeriksa semua pernyataan dengan cermat. Cara yang lebih baik untuk melaporkan tagihan satu kali adalah dengan melaporkannya secara terpisah pada arus kas juga.

Berurusan dengan Biaya Sekali Pakai

Contoh di atas hanyalah beberapa cara di mana tagihan satu kali dapat disalahgunakan oleh perusahaan. Ada banyak kemungkinan, dan sulit untuk mendokumentasikan setiap contoh pelaporan yang salah tersebut. Namun, seseorang dapat mengambil langkah-langkah tertentu untuk meminimalkan distorsi. Beberapa langkah tersebut adalah:

- Hapus pengaruh biaya satu kali pada laporan keuangan sebelum melakukan analisis apa pun seperti peramalan dan penilaian. Hal ini penting karena tidak hanya menggambarkan situasi keuangan secara lebih akurat tetapi juga karena biaya satu kali sulit untuk diramalkan.

- Gunakan nomor operasi alih-alih nomor bottom-line, sebagai nomor operasi tidak termasuk efek dari biaya satu kali. Sebagai contoh, dalam kasus rasio P/E di atas, menggunakan pendapatan operasional alih-alih laba bersih untuk laba per saham akan menghasilkan metrik nilai yang lebih akurat.

- Periksa semua laporan keuangan secara kolektif, bukan secara independen. Ini dapat membantu mendeteksi jenis pelaporan yang tidak benar yang dibahas di atas.

- Waspadai perusahaan yang menggunakan tagihan satu kali berulang kali. Sangat mungkin bahwa itu bukan biaya satu kali tetapi biaya reguler dalam melakukan bisnis. Praktik seperti itu menunjukkan manajemen yang buruk.

- Gunakan metrik yang sesuai dengan GAAP/IFRS dan bandingkan metrik yang tidak sesuai dengan GAAP/IFRS sebanyak mungkin. Standar akuntansi berkembang dari waktu ke waktu dan memastikan akurasi dan ketelitian.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

-

Strategi terbaik di kelasnya untuk pedagang bitcoin pemula

Dunia saat ini didorong oleh teknologi, dan maka dari itu, semuanya akan melalui internet saat ini. Tidak peduli apakah sesuatu itu berbasis Internet atau berbasis darat, Anda akan menemukan kemiripan

-

Kami Kehabisan Koin Secara Nasional

Hubungan kami secara keseluruhan dengan uang tunai telah banyak berubah dalam beberapa tahun yang singkat. Dalam banyak pengaturan, kartu kredit atau debit dan aplikasi seluler telah membuat pembayara

-

Bisakah teknologi blockchain membantu orang miskin di seluruh dunia?

Perusahaan-perusahaan Big Wall Street menggunakan teknologi rumit yang disebut blockchain untuk lebih meningkatkan kecepatan keuangan internasional yang sudah secepat kilat. Tapi bukan hanya kalangan

-

Melampaui kekayaan:Apa yang terjadi SETELAH Anda mencapai kemandirian finansial?

Dalam klasik mereka Uangmu atau hidupmu , Joe Dominguez dan Vicki Robin berpendapat bahwa hubungan antara pengeluaran dan kebahagiaan tidak linier. Lebih banyak pengeluaran membawa lebih banyak k

Akuntansi

-

Inilah Mengapa Saya Tidak Pernah Berinvestasi di Saham Perorangan

Inilah Mengapa Saya Tidak Pernah Berinvestasi di Saham Perorangan Dahulu kala di era yang jauh, jauh saya pernah membeli saham. Ini terjadi pada tahun 1988 dan perusahaan, yang membuat pemindai kode batang jenis baru menjadi panas, muda tetapi mapan dengan bebera...

-

Inilah Perbedaan Antara Serikat Kredit Federal dan Non-Federal

Inilah Perbedaan Antara Serikat Kredit Federal dan Non-Federal Anda mungkin sudah tahu bahwa serikat kredit sedikit berbeda dari bank, sebagian besar dalam cara lembaga keuangan ini dimiliki dan dioperasikan. Tapi saat Anda meneliti serikat kredit lokal Anda, And...

-

Apa itu gadai?

Apa itu gadai? Jika Anda mengambil pinjaman untuk membeli mobil atau rumah, ada hak gadai di atasnya. Jadi, apa itu hak gadai dan mengapa Anda harus peduli? Lien adalah klaim hukum yang memungkinkan seseorang at...

-

Apakah Jaringan BSV Diserang Sekali Lagi?

Apakah Jaringan BSV Diserang Sekali Lagi? Oleh Makkie Maclang Jaringan BSV baru-baru ini menjadi korban serangkaian serangan reorganisasi blok pada 24 Juni. dan sekali lagi pada tanggal 1 Juli, 6 dan 9 oleh penyerang jahat yang menggunakan...