Apa itu Laba Normal?

Laba normal adalah istilah ekonomi yang mengacu pada situasi di mana total pendapatan perusahaan sama dengan total biaya di pasar persaingan sempurna. Ini berarti bahwa perusahaan menghasilkan pendapatan yang cukup untuk menutupi biaya produksi secara keseluruhan dan tetap kompetitif di industrinya masing-masing. Ketika sebuah perusahaan melaporkan laba normal, itu berarti bahwa keuntungan ekonominya sama dengan nol, yang merupakan jumlah minimum yang membenarkan mengapa bisnis masih beroperasi.

Ketika mengukur laba normal sebuah perusahaan, kami mempertimbangkan biaya peluang menggunakan sumber daya di tempat lain. Jika perusahaan melaporkan laba normal, itu berarti bahwa kompensasi yang diterimanya untuk tetap bertahan dalam bisnis lebih tinggi daripada biaya peluang yang hilang dengan menggunakan sumber daya untuk memproduksi barang. Namun, sebuah perusahaan dikatakan mengalami kerugian jika kompensasinya lebih rendah dari biaya peluang Biaya peluang Biaya peluang adalah salah satu konsep kunci dalam studi ekonomi dan lazim di berbagai proses pengambilan keputusan. Yang hilang untuk menghasilkan barang.

Ringkasan

- Laba normal adalah kompensasi minimum yang membenarkan perusahaan, dan itu terjadi ketika total pendapatan sama dengan total biaya.

- Ini mencakup biaya implisit dan biaya eksplisit, dan biaya peluang dari alternatif terbaik berikutnya.

- Laba normal terjadi ketika laba ekonomi suatu bisnis sama dengan nol.

Laba Normal vs. Laba Ekonomi

Saat menghitung keuntungan normal, kami menganggap total pendapatanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah "penjualan" dan dan total biaya, di mana yang terakhir termasuk biaya implisit dan eksplisit. Biaya implisit mengacu pada biaya peluang faktor produksi yang sudah dimiliki perusahaan, dan bahwa ia harus menyerah untuk memanfaatkan sumber dayanya.

Di samping itu, biaya eksplisit mengacu pada biaya aktual yang dikeluarkan perusahaan terhadap upah tenaga kerja, sewa pemilik tanah, biaya bahan baku, dan pengeluaran lainnya. Biaya eksplisit mudah diukur, sedangkan biaya implisit tidak mudah diukur.

Keuntungan biasa terjadi ketika keuntungan ekonomi adalah nol, atau ketika total pendapatan perusahaan sama dengan jumlah biaya implisit dan biaya eksplisit. Ini adalah titik di mana bisnis menggunakan semua sumber daya yang tersedia secara efisien, dan kompensasinya lebih tinggi daripada biaya peluang yang hilang untuk menghasilkan produk.

Jika biaya implisit mengambil sebagian besar dari total biaya, laba normal akan menjadi ambang minimum pendapatan yang harus diperoleh perusahaan untuk bertahan dalam bisnis. Meskipun keuntungan normal sama dengan nol, itu tidak berarti bahwa perusahaan menghasilkan keuntungan nol. Lebih tepatnya, membandingkan seberapa baik perusahaan menggunakan sumber dayanya untuk menghasilkan pendapatan.

Keuntungan ekonomis adalah perbedaan antara total pendapatan dan total biaya bisnis, dimana total biaya mencakup biaya eksplisit dan implisit. Keuntungan ekonomi dapat berupa nilai positif, nilai nol, atau bernilai negatif.

Laba ekonomi positif bila kompensasi yang diperoleh lebih besar dari laba normal, dan itu menciptakan insentif bagi perusahaan lain untuk memasuki pasar. Jika keuntungan ekonomi adalah nol, itu berarti bahwa kompensasi yang diperoleh sama dengan keuntungan normal, dan perusahaan memperoleh jumlah yang sama seperti jika sumber daya digunakan dalam alternatif terbaik, dan bisnis lain tidak memiliki insentif untuk memasuki atau meninggalkan pasar.

Akhirnya, jika keuntungan ekonomi negatif, artinya kompensasi yang diperoleh perusahaan lebih kecil dari laba normal. Perusahaan yang beroperasi di pasar memiliki insentif untuk keluar dari pasar karena sumber daya mereka dapat lebih menguntungkan di pasar lain. Rumus untuk keuntungan ekonomi adalah sebagai berikut:

Laba Ekonomi =Pendapatan Total – (Biaya Implisit + Biaya Eksplisit)

Jumlah keuntungan ekonomi yang diperoleh oleh bisnis tergantung pada tingkat kompensasi pasar dan durasi yang dipertimbangkan. Sebagai contoh, dalam pasar yang kompetitif, keuntungan ekonomi bisa positif dalam jangka pendek dan nol dalam jangka panjang karena perusahaan lain ingin menembus pasar.

Begitu perusahaan baru memasuki pasar, akan ada peningkatan pasokan komoditas. Ini akan menyebabkan penurunan harga produk yang signifikan, dan dalam jangka panjang, keuntungan ekonomi akan menjadi nol.

Di samping itu, di pasar yang tidak kompetitif, perusahaan memperoleh keuntungan ekonomi yang positif karena kekuatan pasar dari bisnis yang dominan, kurangnya kompetisi, dan hambatan masuk yang ada. Perusahaan dapat berkolusi untuk membatasi pasokan komoditas dan menjaga harga tetap tinggi secara artifisial.

Laba Normal vs. Laba Akuntansi

Laba akuntansi adalah perbedaan antara total pendapatan dan total biaya bisnis dalam satu periode, seperti tahun anggaran. Ini dihitung menggunakan Prinsip Akuntansi yang Diterima Umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan, dan itu mengambil item di sisi debit dan kredit dari neraca.

Perbedaan utama antara laba akuntansi dan laba normal adalah bahwa yang pertama hanya mempertimbangkan biaya eksplisit, seperti upah produksi, biaya bahan baku, dan sewa pemilik tanah. Laba normal mempertimbangkan biaya implisit dan biaya eksplisit bisnis.

Karena itu, laba akuntansi adalah jumlah yang tersisa setelah semua biaya yang terkait dengan produksi barang, depresiasi, amortisasi, dan setelah pembayaran pajak.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Laba Akuntansi vs Laba EkonomiLaba Akuntansi vs Laba EkonomiPanduan ini akan membantu Anda memahami secara menyeluruh laba akuntansi vs laba ekonomi, dan meskipun mungkin terdengar mirip, mereka sebenarnya cukup

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- IFRS vs US GAAPIFRS vs. US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

-

Kraken vs. Coinbase vs. Gemini [2021]:Mana yang Memiliki Biaya Terendah?

Cryptocurrency menjadi semakin populer karena Bitcoin dan cryptos lainnya menjadi populer di arus utama. Bagi mereka yang berharap untuk membeli dan menjual mata uang digital, salah satu cara termud

-

Apakah Pilihan Saham Motley Fool Bermanfaat?

Motley Fool adalah orang yang sangat dihormati, dapat dipercaya, dan layanan pengambilan stok asli dengan rekam jejak hampir 30 tahun. Bahkan melampaui S&P 500 yang sangat populer, menurut situsnya. M

-

Bisakah Anda Berdagang Kendaraan Tanpa Tanda Tangan dari Pratama?

Peminjam utama pinjaman, juga dikenal sebagai penandatangan bersama, sama seperti pemilik kendaraan sebagai peminjam sekunder pinjaman, atau orang lain yang disebutkan dalam pinjaman mobil. Kedua pemi

-

AMD Stock:Mengapa Berinvestasi di Perangkat Mikro Canggih

AMD Stock:Mengapa Berinvestasi di Perangkat Mikro Canggih Saham AMD adalah salah satu yang telah dibicarakan oleh suami saya yang paham teknologi selama berbulan-bulan. Saya tidak pernah berpikir Pe

Akuntansi

-

Pinjaman perbaikan rumah:Opsi pembiayaan saat keadaan darurat terjadi

Pinjaman perbaikan rumah:Opsi pembiayaan saat keadaan darurat terjadi Jika Anda menyewa tempat dan pemanas air panas Anda mati, panggilan ke pemilik mungkin semua yang diperlukan untuk memulai perbaikan yang diperlukan. Tapi saat itu namamu di hipotek, pemeliharaan ruma...

-

Panduan Anda untuk NFT dan Semua Yang Harus Anda Ketahui!

Panduan Anda untuk NFT dan Semua Yang Harus Anda Ketahui! Dunia menjadi digital, dan teknologi jauh di depan. Orang-orang menjadi paham teknologi dan mengandalkan komunikasi digital melalui meme, karya seni, infografis, dan masih banyak lagi. Orang melakukan...

-

Apa itu Heritage and Stabilization Fund (HSF)?

Apa itu Heritage and Stabilization Fund (HSF)? Heritage and Stabilization Fund (HSF) adalah dana kekayaan negara yang didirikan oleh Republik Trinidad dan Tobago. Didirikan pada tahun 2007, HSF didirikan untuk menginvestasikan kembali kelebihan mo...

-

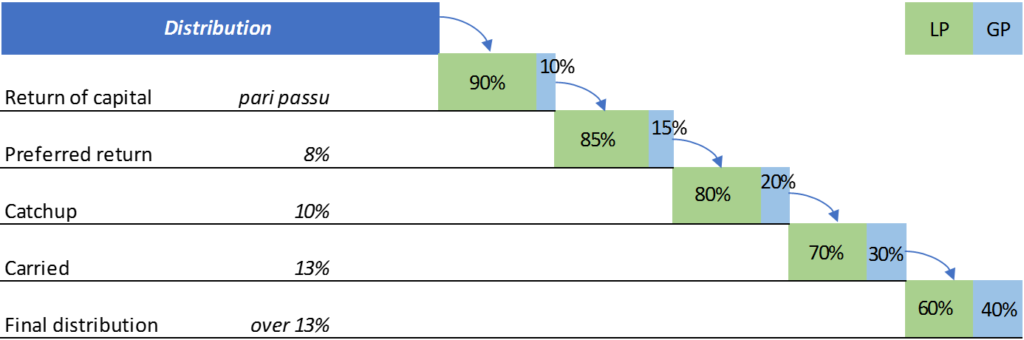

Apa itu Air Terjun Distribusi?

Apa itu Air Terjun Distribusi? Air terjun distribusi adalah istilah populer dalam investasi ekuitas yang mengacu pada cara di mana capital gainCapital Gain Capital gain adalah peningkatan nilai aset atau investasi yang dihasilkan d...