Apa itu Item Tidak Berulang?

Dalam akuntansi, item yang tidak berulang adalah keuntungan atau kerugian yang jarang atau tidak normal yang dilaporkan dalam laporan keuangan perusahaanTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Tidak seperti item lain yang dilaporkan oleh perusahaan, item tidak berulang tidak muncul dari operasi normal perusahaan. Item tersebut umumnya disebabkan oleh kejadian yang tidak biasa dan jarang terjadi yang tidak mungkin terjadi lagi di masa depan.

Item Tidak Berulang dalam Analisis Keuangan

Memahami sifat item yang tidak berulang dan dampaknya terhadap profitabilitas perusahaan sangat penting dalam penilaian keuangan. Umumnya, analis menyesuaikan analisis profitabilitas mereka untuk item yang tidak berulang. Karena pos-pos tersebut timbul dari peristiwa luar biasa dan/atau hanya terjadi satu kali, kemungkinannya tidak akan mempengaruhi profitabilitas jangka panjang perusahaan di masa depan.

Namun, analis masih harus hati-hati menilai panduan pada item non-berulang yang disediakan oleh manajemen perusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen yang berbeda atau unit bisnis dalam perusahaan. Tergantung pada tujuan perusahaan dan industrinya. Mungkin saja item yang tidak berulang dapat terjadi kembali di masa mendatang, berdampak pada profitabilitas perusahaan.

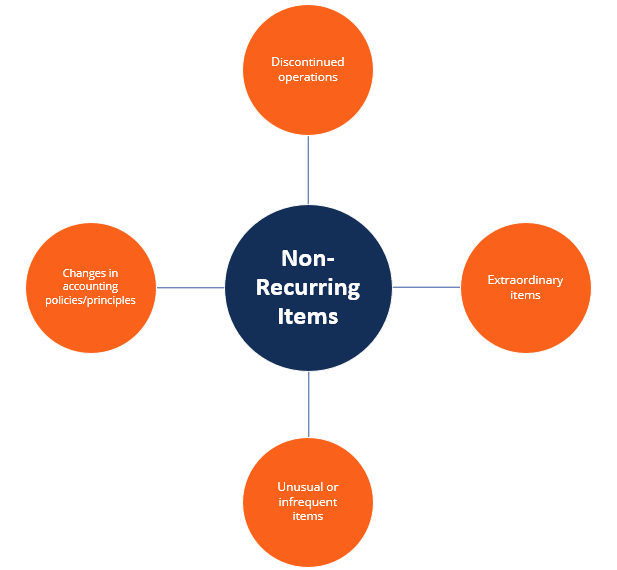

Jenis Item Tidak Berulang

Umumnya, kita dapat menurunkan empat jenis utama dari item yang tidak berulang:

- Operasi yang dihentikan: Berkaitan dengan pelepasan segmen atau divisi perusahaan yang berbeda dari operasi perusahaan berkelanjutan yang menghasilkan laba bersih berulangPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui.

- Barang luar biasa: Item tidak berulang yang sifatnya tidak biasa dan jarang terjadi. Contoh terbaik dari pos luar biasa adalah kerugian yang timbul dari bencana alam.

- Item yang tidak biasa atau jarang: Item tidak berulang yang sifatnya tidak biasa atau jarang terjadi. Mereka mencakup berbagai item seperti keuntungan/kerugian atas penjualan anak perusahaan, biaya restrukturisasi, dan penurunan nilai aset.

- Perubahan kebijakan akuntansi: Ini mengacu pada keputusan perusahaan untuk secara sukarela mengubah kebijakan akuntansinya atau membuat perubahan prinsip akuntansi yang dapat mengubah nilai item berulang tertentu yang dilaporkan oleh perusahaan. Dampak dari perubahan tersebut dicatat sebagai keuntungan atau kerugian.

Pelaporan Akuntansi dari Item Tidak Berulang

Item yang tidak berulang dilaporkan oleh perusahaan pada laporan laba rugi. Tergantung pada jenis barangnya, dapat dilaporkan sebagai sebelum pajak atau setelah pajak. Umumnya, item yang tidak biasa atau jarang dilaporkan sebelum pajak.

Tambahan, sifat item tersebut biasanya dibahas secara rinci di bagian diskusi dan analisis manajemen (MD&A) dari laporan keuangan perusahaan. Tambahan, informasi rinci tentang item dapat ditemukan di catatan kaki laporan keuangan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 Laporan Keuangan Dihubungkan? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Prinsip Pengakuan Pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan.

-

Apa itu Straddle?

Strategi straddle adalah strategi yang melibatkan pengambilan posisi long dan short pada suatu sekuritas secara bersamaan. Perhatikan contoh berikut:Seorang pedagang membeli dan menjual opsi panggilan

-

Anggota Militer Akan Mendapatkan Rata-rata $3, 540 dalam Uang Stimulus pada tahun 2021

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Uang muka kenaikan asuransi pengemudi truk,

Pembaruan Jam Layanan tertunda dalam tagihan yang disetujui House Anggota parlemen DPR minggu ini meloloskan RUU infrastruktur, yang mencakup dua langkah yang dapat menjadi tantangan bagi industri a

-

Apa itu Delta?

Delta adalah ukuran sensitivitas risiko yang digunakan dalam menilai derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah inst

Akuntansi

-

Cara Menabung Untuk Uang Muka Rumah

Cara Menabung Untuk Uang Muka Rumah Membeli rumah pertama adalah langkah keuangan yang besar dan jumlah yang Anda perlu simpan untuk uang muka bisa tampak menakutkan. Namun, itu bukan tidak mungkin. Kepemilikan rumah bisa menjadi sala...

-

4 Cara Mencari Penghasilan Sambil Menunggu Usia Pensiun Penuh

4 Cara Mencari Penghasilan Sambil Menunggu Usia Pensiun Penuh Setiap ahli pensiun tunggal tampaknya menyetujui satu hal:Anda harus menunggu sampai setidaknya usia pensiun penuh Anda (FRA) sebelum mengambil manfaat pensiun Jaminan Sosial Anda. Alasan untuk konsen...

-

5 pro dan kontra berinvestasi dalam anuitas

5 pro dan kontra berinvestasi dalam anuitas Gambar Pahlawan / Gambar Getty Pada nilai nominal, anuitas menawarkan kesepakatan yang solid:penghasilan terjamin seumur hidup. Tapi mereka bukan produk yang paling mudah. Anuitas dapat menjadi ua...

-

Cara Meningkatkan Skor Kredit Anda

Cara Meningkatkan Skor Kredit Anda Memiliki skor kredit yang rendah dapat membuat hidup Anda jauh lebih sulit dan lebih stres. Angka tiga digit itu digunakan oleh bank dan kreditur lain dan pada dasarnya adalah ukuran kemungkinan And...