Apa itu Akuntansi Akrual yang Dimodifikasi?

Akuntansi akrual yang dimodifikasi mengacu pada metode akuntansi yang menggabungkan akuntansi berbasis kas dan akuntansi berbasis akrual. Ini mengikuti metode cash-basis untuk mencatat peristiwa jangka pendek dan mengikuti metode akrual untuk mencatat peristiwa jangka panjang.

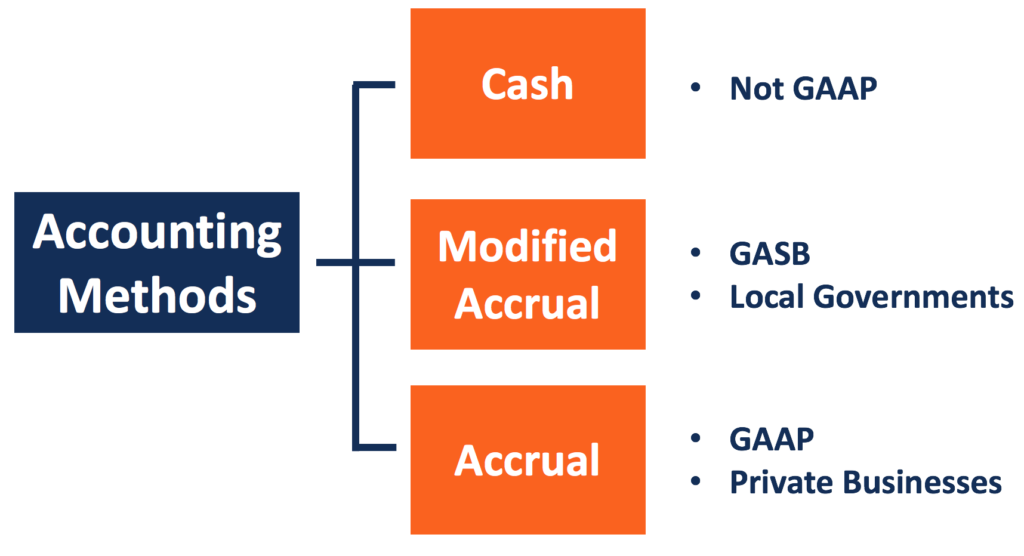

Metode akuntansi akrual yang dimodifikasi dibuat oleh Badan Standar Akuntansi Pemerintah (GASB). Itu tidak sesuai dengan Prinsip Akuntansi yang Diterima Umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan atau Standar Pelaporan Keuangan Internasional (IFRS).

Ringkasan

- Akuntansi akrual yang dimodifikasi mengikuti metode cash-basis untuk mencatat peristiwa jangka pendek. Ini mengikuti metode akrual untuk mencatat peristiwa jangka panjang.

- Metode akuntansi akrual yang dimodifikasi mengakui pendapatan ketika tersedia dan dapat diukur. Ini mengakui pengeluaran pada saat terjadinya.

- Metode ini tidak sesuai dengan GAAP, sehingga tidak digunakan oleh perusahaan publik.

Aturan Dasar Akuntansi Akrual yang Dimodifikasi

Akuntansi akrual yang dimodifikasi menggabungkan fitur metode kas dan metode akrual. Di bawah metode kas akuntansi, pendapatan, dan beban dicatat pada saat kas diterima atau dibayarkan.

Di bawah metode akrual, pendapatan dicatat pada saat diperoleh (barang atau jasa diserahkan), dan beban dicatat pada saat terjadinya (produk dikonsumsi). Akuntansi akrual yang dimodifikasi membedakan peristiwa jangka pendek dan jangka panjang dan mengenalinya dengan cara yang berbeda.

Acara Jangka Pendek

Akuntansi akrual yang dimodifikasi mengikuti akuntansi berbasis kas untuk melaporkan peristiwa jangka pendek. Item jangka pendek di neraca termasuk piutang, inventaris, dan hutang dagang. Peristiwa ekonomi yang mempengaruhi pos dianggap sebagai peristiwa jangka pendek.

Peristiwa dicatat ketika saldo kas berubah. Karena itu, hampir semua item laporan laba rugi dicatat dalam akuntansi berbasis kas. Aset dan kewajiban jangka pendek tidak lagi dicatat di neraca.

Acara Jangka Panjang

Aset Tetap Aset Tetap Aset tetap mengacu pada aset berwujud jangka panjang yang digunakan dalam operasi bisnis. Mereka memberikan manfaat keuangan jangka panjang (PP&E) dan hutang jangka panjang adalah beberapa contoh aset dan kewajiban jangka panjang. Berbeda dengan peristiwa jangka pendek, peristiwa ekonomi yang mempengaruhi pos, atau mempengaruhi lebih dari satu periode akuntansi, dikenal sebagai peristiwa jangka panjang.

Akuntansi akrual yang dimodifikasi memperlakukan peristiwa jangka panjang seperti halnya akuntansi akrual. Aset dan kewajiban jangka panjang dicatat di neraca. PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun., amortisasi, dan pembayaran hutang dilaporkan selama umur aset dan hutang.

Namun, ada beberapa perbedaan antara akuntansi akrual yang dimodifikasi dan akuntansi akrual penuh dalam hal mengakui bagian lancar dari hutang jangka panjang. Dalam akuntansi akrual penuh, bagian tersebut diakui pada periode dan nilai pada saat terjadinya. Akuntansi akrual yang dimodifikasi mengakui bagian lancar dari hutang jangka panjang saat jatuh tempo. Ini juga dapat dilaporkan sejauh likuidasi dengan sumber daya keuangan yang tersedia yang dapat dihabiskan.

Pendapatan dan Pengeluaran

Akuntansi akrual yang dimodifikasi mengakui pendapatan ketika tersedia dan dapat diestimasi secara wajar. Pendapatan tersedia ketika mereka dapat membiayai pengeluaran saat ini yang dibayarkan dalam waktu 60 hari. Pengeluaran dilaporkan dengan cara yang sama seperti akuntansi akrual. Mereka diakui pada periode terjadinya, terlepas dari kapan pembayaran tunai dilakukan.

Beberapa item mengambil nama yang berbeda dalam akuntansi akrual yang dimodifikasi. Sebagai contoh, laba bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu dicapai melalui disebut sebagai kelebihan atau kekurangan, dan pengeluaran disebut pengeluaran.

Akuntansi Akrual yang Dimodifikasi dan GASB

Seperti metode akuntansi berbasis kas, akuntansi akrual yang dimodifikasi tidak sesuai dengan GAAP atau IFRS. Dengan demikian, perusahaan publik yang mencari laba tidak menggunakan metode cash-basis; beberapa mungkin menggunakannya untuk referensi internal.

Akuntansi akrual yang dimodifikasi ditetapkan oleh GASB dengan tujuan untuk mengukur pendapatan tahun berjalan, pengeluaran, dan sumber keuangan dalam dana pemerintah.

Tujuan dan persyaratan akuntansi lembaga pemerintah berbeda dengan entitas non-pemerintah. Sebuah perusahaan menggunakan metode akrual untuk mencatat aktivitas bisnisnya dan menunjukkan kesehatan keuangannya kepada pemangku kepentingan secara lebih akurat.

Sebuah instansi pemerintah daerah berfokus pada refleksi apakah pendapatan tahun berjalan cukup untuk menutupi pengeluaran tahun berjalan. Ini memberitahu apakah pemerintah mengalami surplus atau defisit. Sebuah lembaga pemerintah juga harus dapat melacak apakah ia menggunakan sumber daya keuangannya sesuai dengan rencana anggaran. Metode akrual yang dimodifikasi dapat memenuhi persyaratan tersebut.

Dengan mencatat peristiwa jangka pendek atas dasar kas, metode akrual yang dimodifikasi mencerminkan pendapatan dan pengeluaran baru-baru ini dengan lebih jelas. Instansi pemerintah juga dapat mengkategorikan dana tersebut ke dalam entitas internalnya. Ini membantu pemerintah daerah untuk melacak dengan lebih baik apakah mereka membelanjakan uang sesuai rencana. Pemerintah juga lebih mudah menyesuaikan anggarannya.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Accrued ExpenseAcrued ExpenseAcrued Expense adalah konsep dalam akuntansi akrual yang mengacu pada biaya yang diakui pada saat terjadi tetapi belum dibayar. Dalam beberapa

- IFRS vs US GAAPIFRS vs. US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Metode Pengalaman Nonakrual (NAE)Metode Pengalaman Nonakrual (NAE)Metode pengalaman nonakrual (NAE) adalah prosedur akuntansi pajak yang digunakan Internal Revenue Code (IRC) untuk menangani piutang tak tertagih.

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Apa Artinya Nego?

Istilah nego biasa disebut harga suatu barang atau sekuritas, atau istilah atau ketentuan lain dalam kontrak atau perjanjianPerjanjian Jual BeliPerjanjian Jual Beli (SPA) merupakan hasil dari negosias

-

Pengikat Anggaran 2022 Terbaik yang Akan Mengubah Hidup Anda

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Kami tidak percaya tapi, Pengikat Anggaran ada di sini! Anda sekarang m

-

Bagaimana Mempersiapkan Resesi

Mendengar kata resesi menciptakan perasaan tidak nyaman bagi banyak orang. Lagipula, resesi datang dengan banyak hal negatif. Contohnya, pasar saham menurun, kehilangan pekerjaan, dan banyak lagi. Tap

-

4 Hal Luar Biasa yang Mungkin Terjadi Jika Anda Mendapatkan Side Hustle

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Akuntansi

-

Apa itu Resesi? (Apakah Kita Satu atau Dekat?)

Apa itu Resesi? (Apakah Kita Satu atau Dekat?) Untuk banyak, gagasan tentang resesi bisa sangat meresahkan. Faktanya, sudah lebih dari satu dekade sejak orang Amerika menghadapi salah satu resesi terburuk dalam sejarah:Resesi Hebat tahun 2008 yang...

-

Kesalahan Pajak Mahal Yang Harus Dihindari Dalam Bisnis Anda

Kesalahan Pajak Mahal Yang Harus Dihindari Dalam Bisnis Anda Berurusan dengan pajak bisa membuat stres dan melelahkan bagi pemilik bisnis mana pun. Dengan sedih, mengajukan pengembalian pajak untuk bisnis Anda adalah sesuatu yang harus Anda lakukan. Tujuan terb...

-

Apa Kekeliruan Sunk Cost &Bagaimana Menghindari Kerugian Karenanya

Apa Kekeliruan Sunk Cost &Bagaimana Menghindari Kerugian Karenanya Mari kita hadapi itu:tidak ada yang suka kehilangan uang, terutama jika Anda hidup dengan anggaran terbatas. Faktanya, sentimen ini adalah jadi mendarah daging dalam diri kita bahwa kita benar-benar...

-

Tempat terbaik untuk menyimpan dana darurat Anda

Selain menabung untuk hari-hari yang Anda impikan — berlibur atau membayar uang muka rumah, misalnya — Anda perlu menabung untuk hari-hari yang Anda harap tidak akan pernah tiba. Dengan bekerja untuk ...