Apa itu Pengendalian Internal?

Pengendalian internal adalah kebijakan dan prosedur yang dibuat oleh manajemen untuk memastikan bahwa, antara lain, laporan keuangan perusahaanTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini dapat diandalkan. Beberapa pengendalian internal yang relevan dengan audit termasuk rekonsiliasi bank, sistem kontrol kata sandi untuk perangkat lunak akuntansi, dan pengamatan inventaris.

Tujuan auditor adalah untuk mengidentifikasi dan menilai risiko salah saji material, apakah karena penipuanSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Dalam hal ini atau kesalahan, pada tingkat laporan keuangan dan asersi. Ini termasuk memahami entitas dan lingkungannya dan pengendalian internal entitas untuk merancang prosedur audit yang tepat untuk mencapai tingkat keyakinan yang diinginkan.

Keterbatasan Pengendalian Internal

Meskipun manajemen menerapkan pengendalian internal untuk memastikan bahwa laporan keuangan lebih andal dan tidak rentan terhadap kesalahan, masih ada keterbatasan, seperti kemungkinan kolusi. Bahkan jika transaksi tertentu memerlukan persetujuan supervisor, jika anggota staf tingkat yang lebih rendah dan atasannya bekerja sama untuk mengotorisasi transaksi, pengendalian internal tidak terlalu efektif untuk mencegah tindakan curang tersebut.

Demikian pula, batasan lain adalah penggantian manajemen. Apa pun pengendalian internal yang ada, jika manajemen mengesampingkannya dan memutuskan untuk memasukkan sesuatu yang lain, tidak ada cara untuk menghentikan latihan. Juga, pengendalian internal dirancang untuk menangani transaksi normal dan bukan transaksi yang tidak biasa. Karena itu, jika banyak transaksi yang tidak biasa terjadi di luar pengendalian biasa, yang dapat mengancam keabsahan data keuangan perusahaan.

Akhirnya, ada risiko kesalahan manusia karena karyawan melakukan kesalahan biasa, seperti selama periode sibuk ketika volume transaksi secara signifikan lebih tinggi. Kesalahan juga dapat muncul sebagai akibat dari pergantian staf.

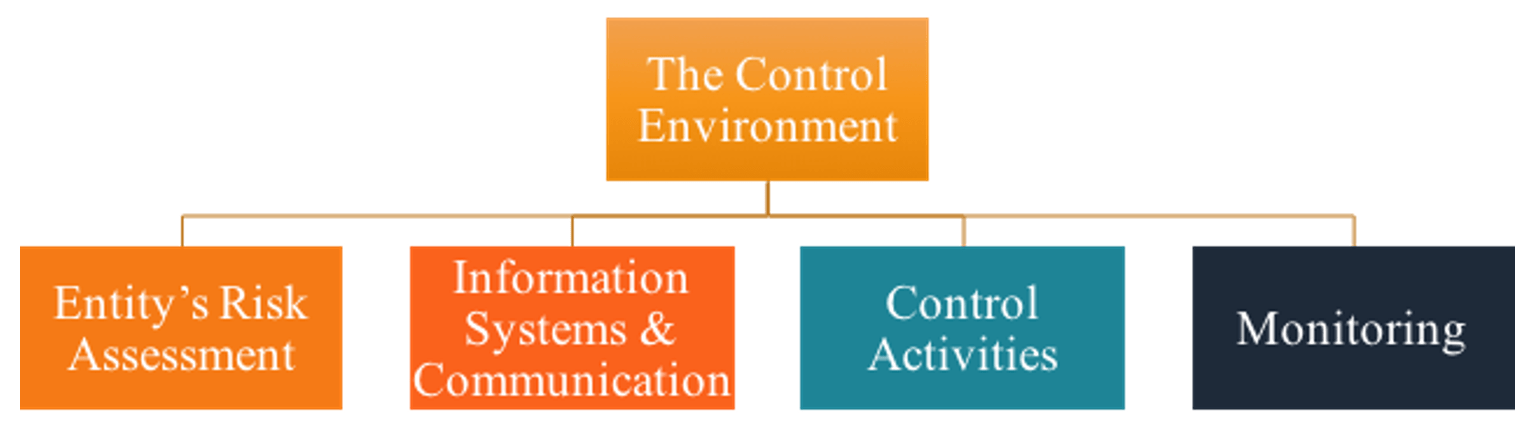

Komponen Pengendalian Internal

Kerangka pengendalian internal perusahaan umumnya terdiri dari lima aspek yang berbeda, seperti yang ditunjukkan di bawah ini:

Lingkungan Kontrol

Lingkungan pengendalian di atas mengacu pada sikap, kesadaran, dan tindakan manajemen dan pihak yang bertanggung jawab atas tata kelola terhadap pengendalian internal. Cara yang lebih sederhana untuk menggambarkan ini adalah dengan menyebutnya "nada di atas." Hal ini sangat penting karena menyaring ke karyawan lain dan ke semua komponen kontrol lainnya dan dapat, karena itu, memberikan dampak yang besar bagi perusahaan.

Sebagai contoh, dengan nada yang kurang berkomitmen dan lebih santai, karyawan tingkat yang lebih rendah cenderung tidak mengikuti pengendalian internal yang ada dengan benar.

Penilaian Risiko Entitas

Penilaian risiko entitas berkaitan dengan bagaimana klien mengidentifikasi dan merespons risiko bisnis, seperti personel baru dan pernyataan akuntansi baru. Apakah pelatihan yang tepat diberikan kepada karyawan? Apakah pernyataan baru sepenuhnya disiapkan dan diterapkan secara efektif?

Sistem Informasi &Komunikasi

Komponen sistem informasi mengacu pada bagaimana perusahaan menangkap, proses, laporan, dan mengkomunikasikan informasi transaksi. Sebagai contoh, apakah perusahaan menggunakan pemrosesan terdistribusi? – Bagaimana cara menangani pergantian sistem? – Apakah menggunakan perangkat lunak akuntansi yang terkenal atau hanya sesuatu yang murah untuk diperoleh.

Aktivitas Kontrol

Aktivitas pengendalian mengacu pada kebijakan dan prosedur rinci yang spesifik, seperti review kinerja perusahaan melalui analisis varians, kontrol fisik dan logika, dan pemisahan tugas. Pemisahan tugas adalah pengendalian internal penting yang membantu mencegah banyak masalah, salah satunya adalah penipuan. Dengan meminta karyawan yang berbeda menghitung persediaan dan memiliki akses ke catatan buku besar, ini membantu mencegah karyawan mencuri inventaris dan menghapusnya di buku pembantu.

Pemantauan

Akhirnya, pengendalian pemantauan berhubungan dengan penilaian manajemen yang berkelanjutan dan berkala terhadap kualitas pengendalian internal untuk menentukan pengendalian mana yang perlu dimodifikasi. Contoh umum dari hal ini di perusahaan besar adalah pekerjaan yang dilakukan oleh auditor internal.

Peran Auditor dalam Proses Pengendalian

Setelah auditor memperoleh pemahaman tentang sistem pengendalian internal klien, auditor harus menilai risiko pengendalian. Risiko pengendalian adalah risiko bahwa sistem klien akan gagal mencegah atau mendeteksi dan memperbaiki kesalahan. Peringkat berkisar dari rendah ke tinggi hingga maksimum. Rendah berarti kontrol internal klien kuat dan maksimum berarti kontrol hampir tidak berguna.

Jika sistem pengendalian internal klien dinilai di bawah maksimum, auditor harus menguji pengendalian internal untuk memastikan bahwa pengendalian tersebut berfungsi sesuai dengan pemahaman auditor.

Pengujian pengendalian internal termasuk mengajukan pertanyaan kepada manajemen dan karyawan, memeriksa dokumen sumber, mengamati jumlah persediaan, dan benar-benar melakukan kembali prosedur klien. Akhirnya, auditor akan melakukan prosedur yang lebih substantif untuk menilai tingkat risiko secara keseluruhan sesuai dengan strategi audit.

Ada dua jenis strategi audit:

- Pendekatan Audit Gabungan – Termasuk pengujian pengendalian dan pengujian substantif (ketika risiko pengendalian dinilai di bawah maksimum)

- Pendekatan Audit Substantif Murni – Tidak ada pengujian pengendalian yang dilakukan; hanya pengujian substantif yang dilakukan (ketika risiko pengendalian dinilai maksimum)

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang

- Struktur PerusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi berbagai departemen atau unit bisnis dalam sebuah perusahaan. Tergantung pada tujuan perusahaan dan industri

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan untuk digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

- Implikasi Hukum AuditAkuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan agar menjadi jelas dan dapat dipahami oleh semua

-

Bagaimana Pasangan Ini Membayar $68, 000 dalam Utang Pinjaman Mahasiswa dalam 37 Bulan

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Hai pembaca yang cerdas. Kami sangat senang dan diberkati untuk dapat berbag

-

Ide penghasilan pasif yang bisa Anda coba hari ini

Awal minggu ini, J.D. menulis tentang apa yang dia sebut kebenaran terbesar dalam keuangan pribadi: Anda tidak bisa menjadi kaya hanya dengan berhemat. Seperti yang dikatakan Liz di Frugalwoods, “And

-

Ide Hadiah Finansial Hebat Untuk Anak-Anak

Tidak peduli berapa usia Anda, mendapatkan hadiah selalu merupakan waktu yang menyenangkan. Itu tentu saja jika itu hadiah yang bagus. Saat membeli untuk anak-anak, Anda biasanya pergi ke salah satu

-

Belum Terlambat untuk Menaikkan Tabungan Anda di Tahun 2021. Begini Caranya

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Akuntansi

-

Cara Menandatangani Cek Bank Saat Anda Menjadi Kuasa

Cara Menandatangani Cek Bank Saat Anda Menjadi Kuasa Anda dapat menandatangani cek bank ketika Anda adalah pemberi kuasa. Menurut Biro Perlindungan Keuangan Konsumen, surat kuasa (POA) dokumen memberikan satu individu otorisasi dan hak untuk mewakili i...

-

Cara Makan dengan $10 Sehari

Cara Makan dengan $10 Sehari Seorang wanita menggali salad Harga makanan terus naik, dan harga yang lebih tinggi memengaruhi lebih dari sekadar menu restoran. Toko grosir, gudang kotak besar, bioskop dan bahkan pasar petani tela...

-

Mark Zuckerberg Baru Menjadi Penggemar Cryptocurrency Terbaru

Mark Zuckerberg Baru Menjadi Penggemar Cryptocurrency Terbaru Terimakasih untuk Mark Zuckerberg s Facebook posting hari ini (4 Januari, 2018) sekarang kita tahu bahwa adopsi massal mata uang kripto mungkin sedang dalam perjalanan.... Jika Facebook Inc. (Na...

-

Cara Mengaktifkan Kartu Visa NetSpend

Cara Mengaktifkan Kartu Visa NetSpend Cara Mengaktifkan Kartu Visa NetSpend Jika Anda menginginkan kemudahan menggunakan kartu kredit untuk membayar tagihan atau melakukan pembelian, tetapi peringkat kredit Anda tidak cukup memenuhi syar...