Apa itu Penurunan Niat Baik?

Goodwill diperoleh dan dicatat di pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya. Sesuai standar akuntansi, goodwill dicatat sebagai aset tidak berwujud dan dievaluasi secara berkala untuk setiap kemungkinan penurunan nilai.

Perusahaan swasta di AS dapat memilih untuk membebankan sebagian dari goodwill secara berkala dengan dasar garis lurus selama periode sepuluh tahun atau kurang, mengurangi nilai tercatat aset. Beban ini disebut beban amortisasi.

Perusahaan harus menilai apakah penyesuaian untuk penurunan nilai goodwill diperlukan setiap tahun fiskal. Tes penurunan nilai ini mungkin memiliki dampak keuangan yang substansial pada laporan laba rugi, karena akan dibebankan langsung sebagai beban pada laporan laba rugi. Dalam beberapa kasus, goodwill dapat dihapuskan seluruhnya dan dikeluarkan dari neraca.

Sesuai dengan GAAP di Amerika Serikat dan IFRS di Uni Eropa dan di tempat lain, goodwill tidak diamortisasi. Untuk melaporkan nilainya secara akurat dari tahun ke tahun, perusahaan melakukan tes penurunan nilai. Kerugian penurunan nilai adalah, secara fungsional, seperti amortisasi.

Bagaimana Menguji apakah Penurunan Niat Baik Diperlukan

Perusahaan perlu melakukan tes penurunan nilai setiap tahun atau setiap kali peristiwa pemicu menyebabkan nilai pasar wajar aset goodwill turun di bawah nilai tercatat. Beberapa peristiwa pemicu yang dapat mengakibatkan penurunan nilai adalah perubahan yang merugikan kondisi umum perekonomian, lingkungan persaingan yang meningkat, implikasi legal, perubahan personil kunci, arus kas menurun, dan situasi dimana aset lancar menunjukkan pola penurunan nilai pasar.

Ada dua metode yang biasa digunakan untuk menguji penurunan nilai goodwill:

- Pendekatan pendapatan – Mendiskontokan estimasi arus kas masa depan Arus Kas Bebas yang Tidak Dipengaruhi Arus Kas Bebas yang Tidak Dipengaruhi adalah gambaran arus kas teoretis untuk bisnis, dengan asumsi perusahaan benar-benar bebas hutang tanpa beban bunga. ke nilai mereka saat ini

- Pendekatan pasar – Meneliti dan membandingkan aset dan kewajiban perusahaan dalam industri yang sama

Berapa Jumlah yang Harus Dicatat sebagai Kerugian Penurunan Nilai?

Aset BisnisJenis AsetJenis aset yang umum meliputi aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan harus diukur dengan benar pada nilai pasar wajarnya sebelum menguji penurunan nilai. Jika goodwill telah dinilai dan diidentifikasi mengalami penurunan nilai, jumlah penurunan nilai penuh harus segera dihapuskan sebagai kerugian. Penurunan nilai diakui sebagai kerugian pada laporan laba rugi dan sebagai pengurang akun goodwill.

Jumlah yang harus dicatat sebagai kerugian adalah selisih antara nilai pasar wajar aset saat ini dengan nilai atau jumlah tercatatnya (yaitu, jumlah yang sama dengan biaya tercatat aset). Kerugian penurunan nilai maksimum tidak boleh melebihi nilai tercatat – dengan kata lain, nilai aset tidak dapat dikurangi di bawah nol atau dicatat sebagai angka negatif.

Contoh Penurunan Niat Baik

Berikut adalah contoh penurunan nilai goodwill dan dampaknya terhadap neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, dan laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

Perusahaan BB mengakuisisi aset perusahaan CC sebesar $15 juta, menilai asetnya sebesar $10 juta dan mengakui goodwill sebesar $5 juta pada neracanya. Setelah setahun, perusahaan BB menguji asetnya untuk penurunan nilai dan menemukan bahwa pendapatan CC perusahaan telah menurun secara signifikan. Hasil dari, nilai aset CC perusahaan saat ini telah menurun dari $10 juta menjadi $7 juta, mengalami penurunan nilai aset sebesar $3M. Hal ini membuat nilai aset goodwill turun dari $5 juta menjadi $2 juta.

Dampak #1 pada Neraca

Goodwill berkurang dari $5 juta menjadi $2 juta.

#2 Dampak pada Laporan Laba Rugi

Biaya penurunan nilai sebesar $3 juta dicatat, mengurangi laba bersih sebesar $3 juta.

#3 Dampak pada Laporan Arus Kas

Beban penurunan nilai adalah beban non-tunai Pengeluaran Non Tunai Pengeluaran non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskan mereka untuk dicatat meskipun tidak benar-benar dibayar dengan uang tunai. dan ditambahkan kembali ke kas dari operasi. Satu-satunya perubahan arus kas adalah jika ada dampak pajak, tetapi umumnya tidak demikian, karena penurunan nilai umumnya tidak dapat dikurangkan dari pajak.

Sumber daya tambahan

Terima kasih telah membaca panduan penurunan nilai goodwill ini dan dampaknya terhadap laporan keuangan perusahaanTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Untuk terus belajar dan memajukan karir Anda sebagai analis keuangan, lihat sumber daya CFI yang relevan ini:

- Panduan Analis KeuanganPanduan Analis Trifecta®Panduan utama tentang cara menjadi analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill

- Menganalisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

- Peta Karir

-

Mengapa Pandemi Tampak Baik untuk Pasar Saham

Menonton Wall Street dan bermain di pasar saham harus selalu menjadi prospek jangka panjang, tapi sulit untuk tidak merasakan whiplash melihat aktivitas hari ini, terutama sekarang. Rekam tertinggi da

-

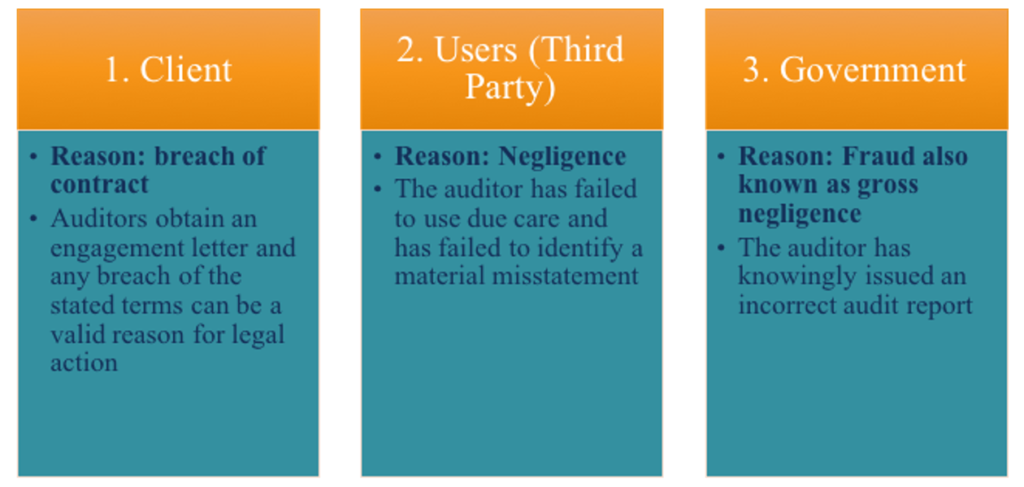

Apa itu Tanggung Jawab Hukum Auditor?

Kekhawatiran tentang tanggung jawab hukum auditor terus tumbuh setiap hari. Auditor adalah orang yang sangat penting karena, akhirnya, mereka bertanggung jawab untuk meningkatkan keandalan laporan keu

-

Jika Bank Saya Menutup Rekening Bank Saya,

Bisakah Menyimpan Uang Secara Legal? Jika Bank Saya Menutup Rekening Bank Saya, Bisakah Menyimpan Uang Secara Legal? Ketika Anda menempatkan uang Anda di rekening bank, Anda memberi institusi sema

-

Negara Bagian yang Tidak Membayar Pajak Pensiun Militer

Ketika datang ke pajak, umumnya aman untuk mengasumsikan bahwa jika Anda memperoleh penghasilan, itu kena pajak. Namun, dalam beberapa keadaan, ini sebenarnya tidak terjadi. Ketika datang ke gaji pens

Akuntansi

-

saya bangkrut! 10 Alasan Mengapa Dan Bagaimana Menjadi Lebih Baik

saya bangkrut! 10 Alasan Mengapa Dan Bagaimana Menjadi Lebih Baik Saya bangkrut mungkin pepatah yang datang terlalu sering untuk Anda. Menjadi kaya, mencapai kesuksesan finansial, menjalani hidup dengan cara Anda sendiri — ini semua adalah hal yang banyak dari kita ...

-

Perbedaan Antara Perawatan MassHealth &Commonwealth

Perbedaan Antara Perawatan MassHealth &Commonwealth Menurut hukum Massachusetts, semua penduduk harus memiliki pertanggungan asuransi kesehatan atau dikenakan denda. Pada 2010, 98 persen penduduk memiliki semacam cakupan layanan kesehatan Banyak pendud...

-

Apa itu Perangkap Nilai?

Apa itu Perangkap Nilai? Sebuah perangkap nilai terjadi ketika seorang investor melihat fundamental dan harga pasarDow Jones Industrial Average (DJIA)The Dow Jones Industrial Average (DJIA), juga disebut sebagai Dow Jones ata...

-

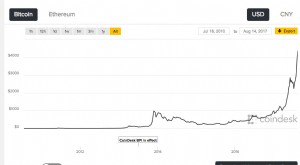

Nilai Bitcoin

Nilai Bitcoin Nilai Bitcoin telah berfluktuasi sejak pertama kali dibuat pada tahun 2009. Nilai Bitcoin berkisar dari $0,10 hingga lebih dari $7, 000.00 sejak didirikan. Nilai Bitcoin 2015 :Antara sekitar $200 ...