Apa itu Audit Forensik?

Audit forensik adalah pemeriksaan catatan keuangan perusahaan untuk memperoleh bukti yang dapat digunakan di pengadilan atau proses hukum.

Sebagai contoh, Telemart, atas rekomendasi Chief Financial Officer (CFO)Apa yang Dilakukan CFOApa yang dilakukan CFO - tugas CFO adalah mengoptimalkan kinerja keuangan perusahaan, meliputi:pelaporan, likuiditas, dan pengembalian investasi. Di dalam, menandatangani kontrak dengan RJ Inc untuk penyediaan gerobak. Pada saat itu, RJ Inc tidak berwenang untuk menjalankan bisnis, karena izinnya ditangguhkan karena penyimpangan tertentu dalam pajak yang dibayarkan. CFO mengetahui fakta ini, tetapi tetap merekomendasikan agar Telemart mengadakan kontrak dengan RJ Inc karena dia diam-diam menerima kompensasi dari RJ untuk melakukannya.

Audit forensik dapat mengungkapkan kasus penipuan semacam itu.

Mengapa audit forensik dilakukan?

Investigasi audit forensik dilakukan karena beberapa alasan, termasuk berikut ini:

Korupsi

Dalam audit forensik, saat menyelidiki penipuan, auditor akan melihat keluar untuk:

- Konflik kepentingan – Ketika seorang penipu menggunakan pengaruhnya untuk keuntungan pribadi yang merugikan perusahaan. Sebagai contoh, jika seorang manajer mengizinkan dan menyetujui pengeluaran yang tidak akurat dari seorang karyawan yang memiliki hubungan pribadi dengannya. Meskipun manajer tidak secara langsung mendapatkan keuntungan finansial dari persetujuan ini, dia dianggap akan menerima keuntungan pribadi setelah membuat persetujuan yang tidak pantas tersebut.

- Penyuapan - Seperti namanya, menawarkan uang untuk menyelesaikan sesuatu atau mempengaruhi situasi yang menguntungkan seseorang adalah suap. Sebagai contoh, Telemith menyuap seorang karyawan perusahaan Technosmith untuk memberikan data tertentu guna membantu Telesmith dalam menyiapkan penawaran tender kepada Technosmith.

- Pemerasan – Jika Technosmith meminta uang untuk memberikan kontrak kepada Telemith, maka itu sama saja dengan pemerasan.

Penyalahgunaan aset

Penyalahgunaan aset adalah bentuk penipuan yang paling umum dan umum. Penyalahgunaan uang tunai, membuat faktur palsu, pembayaran yang dilakukan kepada pemasok atau karyawan yang tidak ada, penyalahgunaan aset, atau pencurian Inventaris adalah beberapa contoh penyalahgunaan aset tersebut.

Penipuan laporan keuangan

Perusahaan masuk ke jenis penipuan ini untuk mencoba menunjukkan kinerja keuangan perusahaan lebih baik dari yang sebenarnya. Tujuan menyajikan nomor palsu mungkin untuk meningkatkan likuiditas, memastikan manajemen puncak terus menerima bonus, atau untuk menghadapi tekanan untuk kinerja pasar.

Beberapa contoh bentuk penipuan laporan keuangan adalah pemalsuan catatan akuntansi yang disengaja, menghilangkan transaksi – baik pendapatan atau beban, tidak diungkapkannya rincian yang relevan dari laporan keuangan, atau tidak menerapkan standar pelaporan keuangan yang dipersyaratkan.

Prosedur untuk investigasi audit forensik

Seorang auditor forensik diharuskan memiliki pelatihan khusus dalam teknik audit forensik dan legalitas masalah akuntansi.

Audit forensik mencakup langkah-langkah tambahan yang perlu dilakukan selain prosedur audit reguler.

1. Rencanakan investigasi

Ketika klien menyewa auditor forensik, auditor harus memahami apa yang menjadi fokus audit. Sebagai contoh, klien mungkin curiga tentang kemungkinan penipuan dalam hal kualitas bahan baku yang dipasok. Auditor forensik akan merencanakan penyelidikan mereka untuk mencapai tujuan seperti:

- Identifikasi apa penipuan, jika ada, sedang dilakukan

- Tentukan periode waktu di mana penipuan telah terjadi

- Temukan bagaimana penipuan itu disembunyikan

- Identifikasi pelaku penipuan

- Hitung kerugian yang diderita karena penipuan

- Kumpulkan bukti relevan yang dapat diterima di pengadilan

- Sarankan langkah-langkah yang dapat mencegah penipuan seperti itu di perusahaan di masa depan

2. Kumpulkan bukti

Dengan berakhirnya audit, auditor forensik diharuskan untuk memahami kemungkinan jenis penipuan yang telah dilakukan dan bagaimana hal itu telah dilakukan. Bukti yang dikumpulkan harus cukup memadai untuk membuktikan identitas penipu di pengadilan, mengungkapkan rincian skema penipuan, dan mendokumentasikan jumlah kerugian finansial yang diderita dan pihak-pihak yang terkena dampak fraud.

Aliran bukti yang logis akan membantu pengadilan dalam memahami penipuan dan bukti yang disajikan. Auditor forensik diharuskan untuk mengambil tindakan pencegahan untuk memastikan bahwa dokumen dan bukti lain yang dikumpulkan tidak rusak atau diubah oleh siapa pun.

Teknik umum yang digunakan untuk mengumpulkan bukti dalam audit forensik meliputi:

- Teknik substantif - Sebagai contoh, melakukan rekonsiliasi, peninjauan dokumen, dll

- Prosedur analitis – Digunakan untuk membandingkan tren selama periode waktu tertentu atau untuk mendapatkan data komparatif dari segmen yang berbeda

- Teknik audit berbantuan komputer – Program perangkat lunak komputer yang dapat digunakan untuk mengidentifikasi penipuan

- Memahami pengendalian internal dan mengujinya untuk memahami celah yang memungkinkan penipuan dilakukan.

3. Wawancarai tersangka

- Pelaporan – Sebuah laporan diperlukan agar dapat disajikan kepada klien tentang penipuan. Laporan harus mencakup temuan investigasi, ringkasan bukti, penjelasan tentang bagaimana penipuan itu dilakukan, dan saran tentang bagaimana pengendalian internal dapat ditingkatkan untuk mencegah penipuan tersebut di masa depan. Laporan tersebut perlu disampaikan kepada klien sehingga mereka dapat melanjutkan untuk mengajukan kasus hukum jika mereka menginginkannya.

- Proses pengadilan – Auditor forensik harus hadir selama proses pengadilan untuk menjelaskan bukti yang dikumpulkan dan bagaimana tersangka diidentifikasi. Mereka harus menyederhanakan masalah akuntansi yang kompleks dan menjelaskan dalam bahasa awam sehingga orang yang tidak memahami istilah akuntansi masih dapat memahami penipuan yang dilakukan.

Untuk meringkas, audit forensik adalah keterlibatan terperinci yang membutuhkan keahlian tidak hanya prosedur akuntansi dan audit tetapi juga pengetahuan ahli mengenai kerangka hukum. Seorang auditor forensik dituntut untuk memiliki pemahaman tentang berbagai penipuan yang dapat dilakukan dan bagaimana bukti perlu dikumpulkan.

Lebih banyak pembelajaran dan sumber daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Cara Menganalisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Cara Menjadi Analis Keuangan HebatPanduan Analis Trifecta®Panduan utama tentang cara menjadi analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill

- Peta Karir Keuangan Perusahaan

-

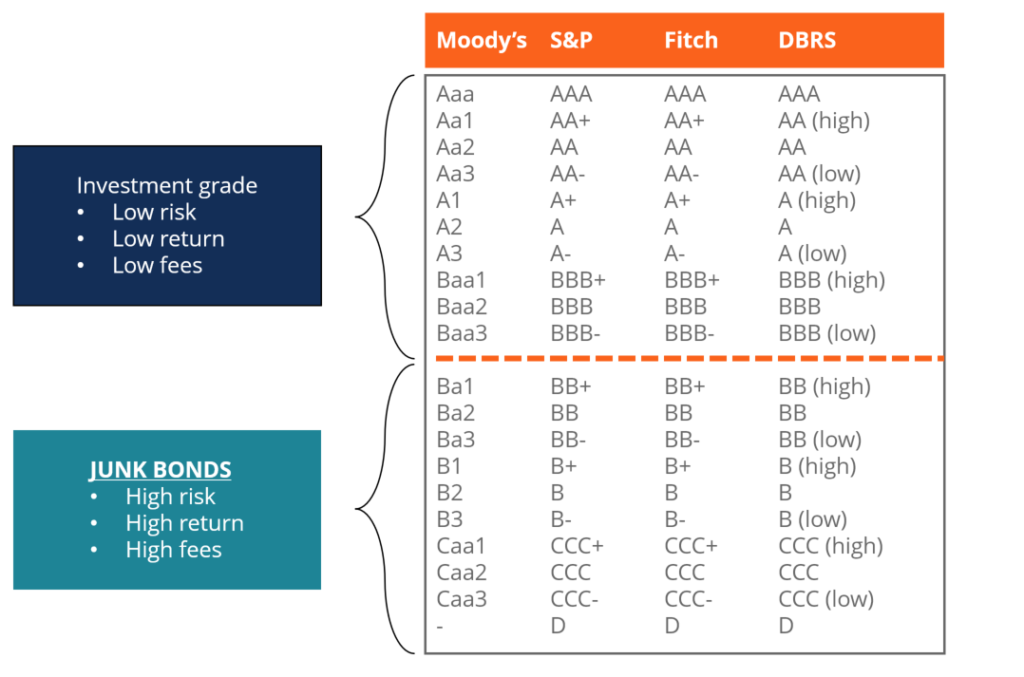

Apa itu Obligasi Sampah?

Obligasi sampah, juga dikenal sebagai obligasi imbal hasil tinggi, adalah obligasi yang dinilai di bawah peringkat investasi oleh tiga lembaga pemeringkat besar (lihat gambar di bawah). Obligasi sampa

-

Apakah Legal untuk Mengasuransikan Sesuatu yang Tidak Anda Miliki?

Asuransi yang memadai sangat penting untuk properti Anda yang paling berharga. Rumahmu, mobil dan barang berharga akan sulit, jika tidak mustahil, untuk mengganti jika Anda dibiarkan membayar biaya pe

-

Bitcoin Topik Terpanas dalam Mata Uang Dunia

Bitcoin Mencapai Tertinggi Sepanjang Masa Bitcoin melonjak ke level baru tertinggi sepanjang masa pada hari Kamis mencapai $5, 231, melampaui rekor sebelumnya $5, 014 melanda pada awal September.

-

Cara Menaruh Uang di Rekening Komisaris untuk Harris County,

penjara tx? Jika seorang teman atau orang yang dicintai ditempatkan di Penjara Harris County di Houston, Texas, Anda dapat membantu membuat waktu mereka di institusi sedikit lebih nyaman dengan mengi

Akuntansi

-

Berapa Lama Setelah Daftar Kedaluwarsa Saya Dapat Menjual Rumah Saya Tanpa Membayar Komisi?

Berapa Lama Setelah Daftar Kedaluwarsa Saya Dapat Menjual Rumah Saya Tanpa Membayar Komisi? Langkah ringan saat mempertimbangkan apakah akan menjual dalam periode perlindungan listing setelah tanggal kedaluwarsa listing rumah Anda, karena Anda mungkin berutang komisi kepada pialang daftar se...

-

Apakah asuransi rumah menanggung bencana alam?

Apakah asuransi rumah menanggung bencana alam? Empat pertanyaan yang harus dijawab sebelum bencana terjadi. (iStock) Di tahun 2020 saja, ada begitu banyak badai sehingga Asosiasi Meteorologi Dunia kehabisan nama. Namun kerusakan akibat badai buk...

-

Apa itu Fidelity FCASH?

Apa itu Fidelity FCASH? Pasangan dewasa melihat-lihat laporan keuangan Fidelity menawarkan berbagai layanan keuangan dan investasi untuk individu dan bisnis. Saat membuka rekening investasi, Fidelity menempatkan uang apa pu...

-

7 tips memilih rekening tabungan saat suku bunga naik

7 tips memilih rekening tabungan saat suku bunga naik Federal Reserve telah menaikkan suku bunga dana federal dua kali tahun ini, dan para ahli memperkirakan kenaikan suku bunga lebih mungkin terjadi sebelum akhir tahun. Jika Anda mempertimbangkan untu...