Apa itu Alokasi Biaya?

Alokasi biaya adalah proses mengidentifikasi, mengumpulkan, dan membebankan biaya ke objek biaya seperti departemen, produk, program, atau cabang perusahaan. Ini melibatkan mengidentifikasi objek biaya di perusahaan, mengidentifikasi biaya yang dikeluarkan oleh objek biaya, dan kemudian membebankan biaya ke objek biaya berdasarkan kriteria tertentu.

Ketika biaya dialokasikan dengan cara yang benar, bisnis dapat melacak objek biaya tertentu yang menghasilkan keuntungan atau kerugian bagi perusahaan. Jika biaya dialokasikan ke objek biaya yang salah, perusahaan mungkin menetapkan sumber daya untuk objek biaya yang tidak menghasilkan keuntungan sebanyak yang diharapkan.

Jenis Biaya

Ada beberapa jenis biaya yang harus ditentukan oleh organisasi sebelum mengalokasikan biaya ke objek biaya spesifik mereka. Biaya ini meliputi:

1. Biaya langsung

Biaya langsung adalah biaya yang dapat diatribusikan pada produk atau jasa tertentu, dan tidak perlu dialokasikan ke objek biaya tertentu. Itu karena organisasi mengetahui pengeluaran apa yang masuk ke departemen tertentu yang menghasilkan keuntungan dan biaya yang dikeluarkan dalam memproduksi produk atau layanan tertentu. perhatian, atau konsumsi sementara layanan adalah barang tidak berwujud, yang timbul dari. Sebagai contoh, gaji yang dibayarkan kepada pekerja pabrik yang ditugaskan ke divisi tertentu diketahui dan tidak perlu dialokasikan lagi ke divisi itu.

2. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang tidak berhubungan langsung dengan objek biaya tertentu seperti fungsi, produk, atau departemen. Merupakan biaya yang diperlukan untuk kepentingan operasional dan kesehatan perusahaan. Beberapa contoh umum dari biaya tidak langsung termasuk biaya keamanan, biaya administrasi, dll. Biaya pertama kali diidentifikasi, dikumpulkan, dan kemudian dialokasikan ke objek biaya tertentu dalam organisasi.

Biaya tidak langsung dapat dibedakan menjadi biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang tetap untuk produk atau departemen tertentu. Contoh biaya tetap adalah remunerasi supervisor proyek yang ditugaskan ke divisi tertentu. Kategori lain dari biaya tidak langsung adalah biaya variabel, yang bervariasi dengan tingkat output. Biaya tidak langsung meningkat atau menurun seiring dengan perubahan tingkat output.

3. Biaya overhead

Biaya overhead adalah biaya tidak langsung yang bukan merupakan bagian dari biaya produksi. Mereka tidak terkait dengan tenaga kerja atau biaya material yang dikeluarkan dalam produksi barang atau jasa. Mereka mendukung proses produksi atau penjualan barang atau jasa. Biaya overhead dibebankan ke akun beban, dan mereka harus terus dibayar terlepas dari apakah perusahaan menjual barang atau tidak.

Beberapa contoh umum dari biaya overhead adalah biaya sewa, keperluan, Pertanggungan, ongkos kirim dan percetakan, biaya administrasi dan hukumSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran, dan biaya penelitian dan pengembangan.

Mekanisme Alokasi Biaya

Berikut ini adalah langkah-langkah utama yang terlibat ketika mengalokasikan biaya ke objek biaya:

1. Identifikasi objek biaya

Langkah pertama ketika mengalokasikan biaya adalah mengidentifikasi objek biaya yang organisasi perlukan untuk memperkirakan secara terpisah biaya terkait. Mengidentifikasi objek biaya tertentu adalah penting karena mereka adalah penggerak bisnis, dan keputusan dibuat dengan mempertimbangkannya.

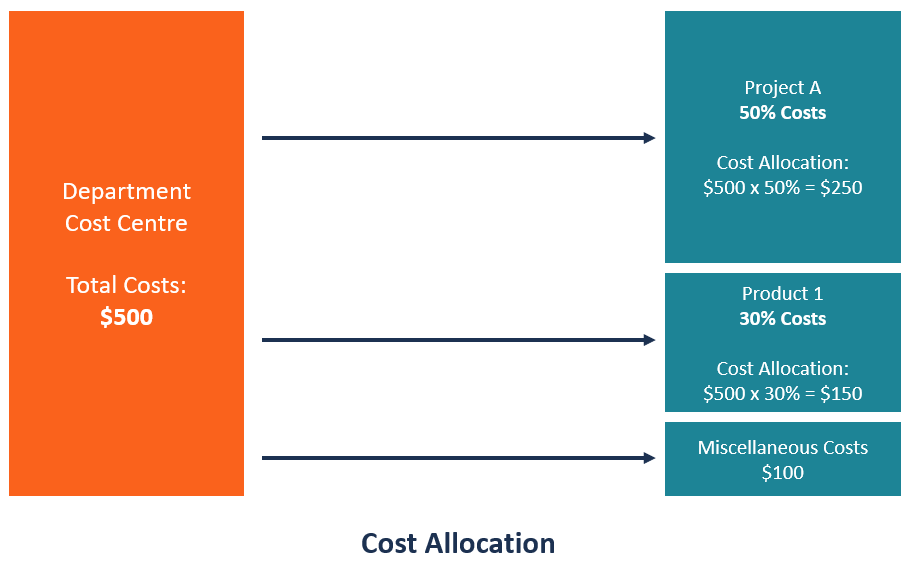

Objek biaya dapat berupa merek, proyek, lini produk, Departemen Divisi, atau cabang perusahaan. Perusahaan juga harus menentukan dasar alokasi biaya, yang merupakan dasar yang digunakan untuk mengalokasikan biaya ke objek biaya.

2. Akumulasi biaya ke dalam kumpulan biaya

Setelah mengidentifikasi objek biaya, langkah selanjutnya adalah mengakumulasikan biaya ke dalam kumpulan biaya, alokasi tertunda ke objek biaya. Ketika mengumpulkan biaya, Anda dapat membuat beberapa kategori di mana biaya akan dikumpulkan berdasarkan dasar alokasi biaya yang digunakan. Beberapa contoh kumpulan biaya termasuk penggunaan listrik, penggunaan air, rekaman persegi, Pertanggungan, biaya sewaBeban SewaBeban sewa mengacu pada total biaya penggunaan properti sewaan untuk setiap periode pelaporan. Biasanya di antara pengeluaran terbesar itu, konsumsi bahan bakar, dan perawatan kendaraan bermotor.

Apa itu Pengemudi Biaya?

Pemicu biaya menyebabkan perubahan biaya yang terkait dengan suatu aktivitas. Beberapa contoh pemicu biaya termasuk jumlah jam mesin, jumlah tenaga kerja langsung Tenaga kerja langsung Tenaga kerja langsung mengacu pada gaji dan upah yang dibayarkan kepada pekerja yang terlibat langsung dalam pembuatan produk tertentu atau dalam melakukan jam kerja, jumlah pembayaran yang diproses, jumlah pesanan pembelian, dan jumlah faktur yang dikirim ke pelanggan.

Manfaat Alokasi Biaya

Berikut ini adalah beberapa alasan mengapa alokasi biaya penting bagi sebuah organisasi:

1. Membantu dalam proses pengambilan keputusan

Alokasi biaya menyediakan manajemen dengan data penting tentang pemanfaatan biaya yang dapat mereka gunakan dalam membuat keputusan. Ini menunjukkan objek biaya yang mengambil sebagian besar biaya dan membantu menentukan apakah departemen atau produk cukup menguntungkan untuk membenarkan biaya yang dialokasikan. Untuk objek biaya yang tidak menguntungkan, manajemen perusahaan dapat memotong biaya yang dialokasikan dan mengalihkan uang ke objek biaya lain yang lebih menguntungkan.

2. Membantu mengevaluasi dan memotivasi staf

Alokasi biaya membantu menentukan apakah departemen tertentu menguntungkan atau tidak. Jika objek biaya tidak menguntungkan, perusahaan dapat mengevaluasi kinerja anggota staf untuk menentukan apakah penurunan produktivitas adalah penyebab tidak menguntungkannya objek biaya.

Di samping itu, jika perusahaan mengakui dan menghargai departemen tertentu untuk mencapai profitabilitas tertinggi di perusahaan, karyawan yang ditugaskan ke departemen itu akan termotivasi untuk bekerja keras dan melanjutkan kinerjanya yang baik.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Analisis Break-Even Analisis Break Even Analisis Break Even di bidang ekonomi, pemodelan keuangan, dan akuntansi biaya mengacu pada titik di mana total biaya dan total pendapatan adalah sama.

- Biaya Produksi Biaya Produksi Biaya produksi mengacu pada total biaya yang dikeluarkan oleh bisnis untuk menghasilkan jumlah tertentu dari suatu produk atau menawarkan layanan.

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Apa itu Dana Lindung Nilai Crypto?

Dana lindung nilai tradisional telah aktif di pasar keuangan selama beberapa tahun, memungkinkan investor untuk berinvestasi secara praktis di setiap kelas aset seperti pendapatan tetap, ekuitas, mata

-

Bagaimana Mengevaluasi Kinerja Keuangan

Evaluasi Kinerja Keuangan Analisis laporan keuangan merupakan cara yang paling objektif untuk mengevaluasi kinerja keuangan suatu perusahaan. Analisis keuangan melibatkan penilaian leverage, profitab

-

Apa itu Akuntan?

Seorang akuntan memainkan peran yang sangat penting dalam sebuah organisasiJenis OrganisasiArtikel tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam str

-

Anda Jangan Pernah Menunda Penyelesaian Setelah Kecelakaan – Inilah Alasannya

Meskipun kecelakaan seringkali tidak dapat dihindari, dalam beberapa kasus, mereka dapat disebabkan oleh kelalaian orang lain. Jika Anda dapat membuktikan bahwa suatu kecelakaan disebabkan oleh kelala

Akuntansi

-

Kapan Pengesahan Diperlukan?

Kapan Pengesahan Diperlukan? Rata-rata orang tidak tahu banyak tentang wasiat. Jika Anda pernah mendengar sesuatu, Anda mungkin lebih suka menghindarinya – kebanyakan orang mengatakan bahwa itu mahal dan memakan waktu. Dan memang...

-

Apakah ISA Alternatif yang Baik Untuk Pinjaman Siswa?

Apakah ISA Alternatif yang Baik Untuk Pinjaman Siswa? Perjanjian bagi hasil semakin populer sebagai alternatif pinjaman mahasiswa. Mereka mendasarkan bantuan Anda pada berapa banyak yang mungkin Anda hasilkan di masa depan dan sering kali menawarkan opsi...

-

Bagaimana Menghentikan Penjualan Sheriff

Bagaimana Menghentikan Penjualan Sheriff Jika Anda mengalami kesulitan keuangan dan menemukan diri Anda tidak dapat melakukan pembayaran hipotek Anda, Anda mungkin menghadapi penyitaan. Penjualan sheriff adalah langkah terakhir dalam proses ...

-

Akuntansi Berbasis Akrual Dijelaskan:Apa Itu,

Akuntansi Berbasis Akrual Dijelaskan:Apa Itu, Keuntungan &Contoh Akuntansi berbasis akrual adalah salah satu dari dua metode akuntansi terkemuka dan metode pembukuan pilihan untuk memberikan gambaran keuangan yang akurat dari operasi bisnis per...