Apa itu Pengaturan Bill-and-Hold?

Pengaturan bill-and-hold adalah metode pengakuan pendapatan di mana pendapatan dicatat sebelum pengiriman barang. Ini melibatkan pengakuan pendapatan sebelum pengiriman barang ke pembeli. Dengan demikian, pengaturan bill-and-hold dianggap sebagai metode pengakuan pendapatan yang kontroversial karena kemudahan memanipulasi pendapatan.

Ringkasan

- Dalam pengaturan bill-and-hold, pendapatan dicatat sebelum penyerahan barang kepada pembeli.

- Menurut Jurnal Akuntansi, pengaturan bill-and-hold sering dikaitkan dengan penipuan keuangan.

- IFRS 15 (Pendapatan dari Kontrak dengan Pelanggan) menguraikan kondisi yang harus dipenuhi bagi penjual untuk mengakui pendapatan berdasarkan pengaturan ini.

Memahami Pengaturan Bill-and-Hold

Pengaturan bill-and-hold dianggap sebagai metode pengakuan pendapatan yang agresif, dan penggunaannya umumnya tidak disukai oleh Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC) Komisi Sekuritas dan Bursa AS, atau SEC, adalah lembaga independen dari pemerintah federal AS yang bertanggung jawab untuk menerapkan undang-undang sekuritas federal dan mengusulkan aturan sekuritas. Ini juga bertanggung jawab untuk menjaga industri sekuritas dan bursa saham dan opsi.

Menurut Jurnal Akuntansi, pengaturan bill-and-hold sering dikaitkan dengan penipuan keuangan.

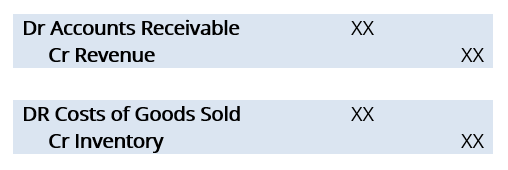

Pertimbangkan entri jurnal dari tagihan hipotetis dan transaksi tahan:

Masalahnya terletak pada set pertama entri jurnal - mendebet piutang Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan dan mengkredit pendapatan. Kedua entri jurnal ini menyampaikan bahwa penjual mengakui pendapatan tanpa menerima pembayaran (yaitu, uang tunai).

Dengan demikian, ada motif penjual untuk berkolusi dengan pembeli dengan menginformasikan pembeli untuk membeli pada pengaturan tagihan-dan-tahan dan kemudian membatalkan pesanan setelah pembayaran jatuh tempo.

Akibatnya, ini secara artifisial meningkatkan pendapatan untuk periode pelaporan tersebut tetapi berdampak buruk pada pendapatan di periode selanjutnya, disebut isian saluran. Karena kemudahan melakukan penipuan keuangan dengan pengaturan bill-and-hold, SEC telah menetapkan kriteria berikut untuk mengakui pengaturan bill-and-hold:

Kriteria untuk Mengakui Pengaturan Bill-and-Hold

1. Risiko kepemilikan harus diteruskan ke pembeli

2. Pembeli harus memiliki komitmen (sebaiknya secara tertulis) untuk membeli barang.

3. Pembeli harus meminta pengaturan bill-and-hold dan memiliki alasan substantif untuk melakukannya

4. Harus ada jadwal yang tetap dan wajar untuk pengiriman barang ke pembeli.

5. Tidak boleh ada lagi kewajiban di pihak penjual.

6. Barang harus dipisahkan dari persediaan penjual dan tidak digunakan untuk memenuhi pesanan lain.

7. Barang harus siap dikirim.

SEC telah menguraikan bahwa hal di atas tidak dimaksudkan untuk digunakan sebagai daftar periksa – dalam beberapa keadaan, suatu pengaturan dapat memenuhi semua kriteria di atas dan tidak disetujui untuk pengakuan pendapatan.

Faktor yang Perlu Dipertimbangkan untuk Pengaturan Bill-and-Hold

1. Tanggal pembayaran yang diharapkan dan sejauh mana penjual mengubah persyaratan penjualan normalnya untuk pengaturan tagih-dan-tahan

2. Sejarah penjual dengan pengaturan tagihan-dan-tahan

3. Besarnya kerugian yang dihadapi pembeli jika nilai pasar Nilai Pasar Nilai pasar biasanya digunakan untuk menggambarkan berapa nilai suatu aset atau perusahaan di pasar keuangan. Hal ini ditentukan bersama oleh pelaku pasar dan penurunan barang

4. Sejauh mana menahan risiko yang dihadapi penjual dapat diasuransikan

5. Apakah barang tersebut dapat menciptakan penjualan kontinjensi yang dapat ditolak oleh pembeli

Pengaturan Bill-and-Hold di bawah IFRS

Menurut IFRS 15 (Pendapatan dari Kontrak dengan Pelanggan), kondisi berikut harus dipenuhi agar penjual dapat mengakui pendapatan berdasarkan pengaturan tagihan dan penangguhan:

1. Alasan harus substantif.

2. Barang harus diidentifikasi secara terpisah sebagai milik pembeli

3. Barang harus siap dikirim ke pembeli

4. Penjual tidak boleh mengalihkan barang kepada pelanggan lain atau untuk penggunaan lain.

Contoh Pengaturan Bill-and-Hold

Pertimbangkan informasi latar belakang berikut:

- Perusahaan A setuju untuk memasok 100 widget ke Pengecer A. Widget tersebut harus diberi merek khusus untuk pengecer.

- Kontrak menguraikan ke mana widget akan dikirim (tempat Pengecer A).

- Pengecer A percaya bahwa mereka memiliki ruang rak yang cukup pada saat pengiriman.

- Di akhir tahun, Perusahaan A telah mengirimkan 90 widget, dengan sisa 10 widget telah diproduksi, bermerek, dan di gudangnya siap untuk pengiriman. Karena kurangnya ruang rak, Pengecer A meminta 10 widget yang tersisa ditahan.

Pertanyaan: Di bawah panduan IFRS 15, berapa banyak widget yang harus diakui Perusahaan A sebagai pendapatan?

Menjawab: Perusahaan A harus mengakui 100 widget sebagai pendapatan.

- Alasan untuk pengaturan bill and hold adalah substantif, karena Pengecer A tidak memiliki ruang rak untuk widget;

- Karena widget dicap khusus untuk Pengecer A, mereka secara terpisah diidentifikasi sebagai milik pembeli dan tidak dapat dialihkan ke pelanggan lain atau untuk penggunaan lain; dan

- Widget siap dikirim ke pengecer.

Pengaturan Bill-and-Hold di Berita

Penipuan yang meluas terkait dengan pengaturan bill-and-hold melibatkan Sunbeam Corporation di akhir 1990-an. Pada waktu itu, CEO Al Dunlap (dijuluki "Chainsaw Al"), yang dikenal sebagai spesialis manajemen turnaround, mendorong pelanggan untuk memesan dalam jumlah besar dengan diskon yang signifikan.

Hal ini mengakibatkan pelanggan menempatkan sejumlah besar pesanan barbeque selama pertengahan musim dingin – beberapa bulan sebelum barang dibutuhkan. Untuk mempermanis kesepakatan, Sunbeam setuju untuk menyimpan barang di gudang sampai siap untuk diminta dan disimpan oleh pengecer.

Hasil dari, Sunbeam membukukan penjualan yang signifikan, mendongkrak harga saham perusahaan. Ketika ditanya oleh auditor, Sunbeam akhirnya membalikkan sebagian besar pendapatan yang diakui dari pengaturan bill-and-hold tersebut, menunjukkan bahwa mereka mengakui pendapatan terlalu cepat dan berusaha untuk mengalihkan penjualan lebih awal ke pembukuan mereka.

Pada tahun 2001, Sunbeam mengajukan kebangkrutan dan ditemukan telah melakukan penipuan akuntansi besar-besaran.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

- GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan

- Accrued IncomeAcrued IncomeAcrued IncomeAcrued income adalah pendapatan yang akan diakui dan dicatat oleh perusahaan dalam jurnalnya meskipun kas belum diterima. Karena sifat akuntansi akrual, perusahaan terkadang perlu mencatat pendapatan sebelum menerima pembayaran.

- Penjualan AngsuranPenjualan AngsuranPenjualan angsuran adalah pengaturan pembiayaan di mana penjual mengizinkan pembeli untuk melakukan pembayaran dalam jangka waktu yang lama.

-

Apa itu Biaya yang Masih Harus Dibayar?

Biaya yang masih harus dibayar adalah sebuah konsep dalam akuntansi akrual. Dalam akuntansi keuangan, akrual mengacu pada pencatatan pendapatan yang telah diperoleh perusahaan tetapi belum menerima pe

-

Mengalami kecelakaan mobil tanpa asuransi:Inilah yang bisa terjadi

Bahkan jika Anda seorang pengemudi yang berhati-hati dan tidak berpikir Anda memerlukan asuransi mobil, Anda tidak harus menunda membelinya. Asuransi kewajiban otomatis diperlukan di hampir setiap n

-

Cara Melacak Pembelian Kartu Debit

Menyeimbangkan buku cek Anda adalah cara yang bagus untuk mengelola transaksi kartu debit Anda. Kartu debit dan kredit telah memberikan konsumen akses yang tak tertandingi ke dana di mana pun mereka

-

Cara Mendapatkan Penagihan Terperinci untuk Akun Nirkabel Verizon Saya

Sangat mudah untuk mendapatkan tagihan terperinci untuk Anda panggilan telepon seluler Verizon Wireless. Ketika tagihan ponsel Anda datang, mungkin hanya berisi ringkasan tagihan Anda. Jika Anda ingi

Akuntansi

-

Cara Menghitung Fungsi Utilitas

Cara Menghitung Fungsi Utilitas Fungsi utilitas adalah istilah ekonomi yang menggambarkan apakah keinginan seseorang terpenuhi. Meskipun secara teoritis hanya masalah tambahan, kenyataannya adalah bahwa mendefinisikan kepuasan dalam...

-

Cara Mendaftar Rumah Dengan Sewa Perusahaan

Cara Mendaftar Rumah Dengan Sewa Perusahaan Eksekutif perusahaan dan karyawan sering harus pindah, permanen atau sementara, dan butuh kenyamanan, rumah berperabot untuk tinggal. Jika Anda memiliki rumah kedua dan ingin menghasilkan uang tambaha...

-

Kekurangan Pembiayaan Jangka Panjang

Kekurangan Pembiayaan Jangka Panjang Hipotek adalah contoh umum dari pembiayaan jangka panjang. Meminjam uang untuk membiayai pembelian termasuk faktor pembayaran yang dapat membentuk masa depan keuangan Anda. Memilih pembiayaan jangka ...

-

Pengecer Pakaian Remaja Melihat Penurunan Permintaan

Pengecer Pakaian Remaja Melihat Penurunan Permintaan Dampak ekonomi dari pandemi COVID-19 bahkan telah memukul Gen Z— tween, remaja, dan kelompok usia dewasa muda umumnya dianggap relatif tahan resesi dan biasanya tidak terpengaruh oleh kesengsaraan keu...