Apa itu Amortisasi?

Amortisasi mengacu pada proses pelunasan utang melalui terjadwal, angsuran yang telah ditentukan sebelumnya yang mencakup pokok dan bungaSkedul utangSkedul utang menjabarkan semua utang yang dimiliki bisnis dalam skedul berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga. Di hampir setiap area di mana istilah amortisasi berlaku, pembayaran yang dilakukan dalam bentuk pokokPrincipalPrincipal dalam obligasi adalah nilai nominalnya. Ini adalah investasi awal yang dibayarkan untuk sekuritas atau obligasi dan tidak termasuk bunga yang diperoleh. dan minat.

Penggunaan istilah tersebut berkaitan dengan utang atau pinjaman, tetapi juga digunakan dalam proses penurunan nilai aset tidak berwujud secara berkala seperti konsep penyusutan. Metode Penyusutan Jenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

Amortisasi adalah konsep dasar akuntansi; pelajari lebih lanjut dengan Kursus Dasar-Dasar Akuntansi Gratis kami.

Amortisasi Pinjaman

Amortisasi pinjaman adalah proses untuk membayar kembali, sepenuhnya, dari waktu ke waktu saldo terutang. Umumnya, ketika pinjaman diberikan, serangkaian pembayaran tetap ditetapkan di awal, dan individu yang menerima pinjaman bertanggung jawab untuk memenuhi setiap pembayaran.

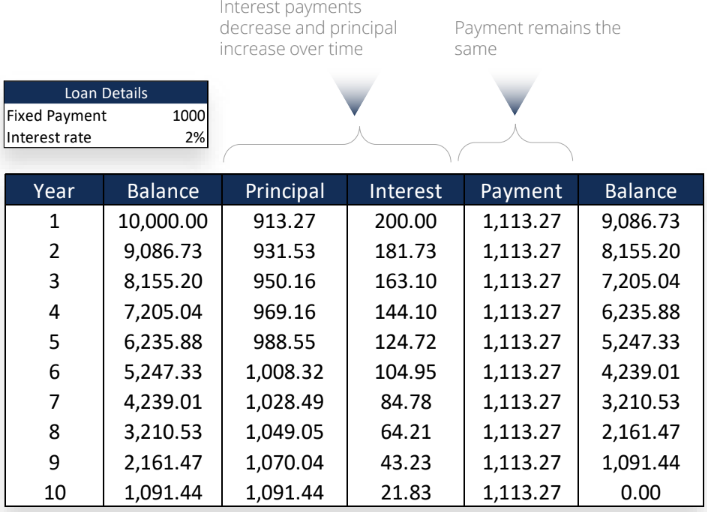

Jumlah pokok dan bunga yang dibayarkanBeban BungaBiaya bunga timbul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi bisa juga pada pinjaman akan bervariasi dari satu bulan ke bulan berikutnya; sedangkan jumlah pembayaran akan tetap setiap periode pembayaran. Fakta diilustrasikan di bawah ini pada Gambar 1:

Gambar 1 mengilustrasikan pinjaman pembayaran yang setara. Seperti yang ditunjukkan, total pembayaran untuk setiap periode tetap konsisten pada $1, 113,27 sedangkan pembayaran bunga berkurang dan pembayaran pokok meningkat.

Biaya bunga selalu paling tinggi di awal karena saldo terutang atau pokok terutang berada pada jumlah terbesarnya. Ini juga berfungsi sebagai insentif bagi penerima pinjaman untuk mendapatkan pinjaman lunas. Seiring berjalannya waktu, lebih dari setiap pembayaran yang dilakukan menuju saldo pokok pinjaman, artinya semakin sedikit menuju bunga.

Tidak semua pinjaman dirancang dengan cara yang sama, dan banyak tergantung pada siapa yang menerima pinjaman, yang memperpanjang pinjaman, dan untuk apa pinjaman itu. Namun, pinjaman yang diamortisasi sangat populer di kalangan pemberi pinjaman dan penerima karena mereka dirancang untuk dilunasi seluruhnya dalam jangka waktu tertentu. Ini memastikan bahwa penerima tidak terbebani dengan hutang dan pemberi pinjaman dibayar kembali tepat waktu.

Amortisasi Aset

Amortisasi berarti sesuatu yang berbeda ketika berhadapan dengan aset, khusus aset tidak berwujud, yang bukan fisik, seperti merek, hak milik intelektual, dan merek dagang. Dalam pengaturan ini, amortisasi adalah pengurangan nilai secara periodik dari waktu ke waktu, mirip dengan penyusutan aset tetap.

Ketika aset tetap/berwujud Aset Berwujud Aset berwujud adalah aset dengan bentuk fisik dan nilai simpanannya. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah (mesin, tanah, bangunan) dibeli dan digunakan, mereka menurun nilainya dari waktu ke waktu. Jadi, Misalnya, jika sebuah perusahaan baru membeli forklift seharga $30, 000 untuk digunakan dalam bisnis penebangan mereka, itu tidak akan bernilai jumlah yang sama lima atau sepuluh tahun kemudian. Tetap, aset tersebut perlu diperhitungkan dalam neraca perusahaan.

PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. ditentukan dengan membagi biaya awal aset dengan masa manfaatnya, atau jumlah waktu yang wajar untuk mempertimbangkan aset tersebut berguna sebelum perlu diganti. Jadi, jika masa manfaat forklift dianggap sepuluh tahun, itu akan terdepresiasi $3, 000 setiap tahun.

Amortisasi mengacu pada tindakan penyusutan ketika menyangkut aset tidak berwujud. Bisa dibilang lebih sulit untuk dihitung karena biaya dan nilai sebenarnya dari hal-hal seperti kekayaan intelektual dan pengenalan merek tidak tetap. Aturan akuntansi dan pajak memberikan panduan kepada akuntan tentang bagaimana memperhitungkan penyusutan aset dari waktu ke waktu.

Terlepas dari apakah Anda mengacu pada amortisasi pinjaman atau aset tidak berwujud, itu mengacu pada penurunan berkala nilai buku selama periode waktu tertentu. Memiliki akuntan atau petugas pinjaman yang hebat dengan pemahaman yang kuat tentang kebutuhan spesifik perusahaan atau individu tempat dia bekerja membuat proses amortisasi menjadi sederhana.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Sumber daya CFI berikut akan membantu dalam melanjutkan pendidikan keuangan Anda:

- Floating Interest RateFloating Interest RateSuku bunga mengambang mengacu pada tingkat bunga variabel yang berubah selama durasi kewajiban utang. Ini adalah kebalikan dari tarif tetap.

- Perjanjian PinjamanPerjanjian pinjamanPerjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan kelonggaran bagi pemberi pinjaman dalam memberikan pembayaran kembali pinjaman sambil tetap melindungi posisi pinjaman mereka. Demikian pula, karena transparansi peraturan, peminjam mendapatkan harapan yang jelas dari

- Pembayaran di MukaPembayaran di muka adalah pembayaran yang dilakukan sebelum tanggal jatuh tempo resminya. Pembayaran di muka dapat dilakukan untuk barang dan jasa atau untuk penyelesaian utang. Mereka dapat dikategorikan ke dalam dua kelompok:Pembayaran di Muka Lengkap dan Pembayaran Di Muka Sebagian.

- Biaya SiagaBiaya SiagaBiaya siaga adalah istilah yang digunakan dalam industri perbankan untuk merujuk pada jumlah yang dibayarkan peminjam kepada pemberi pinjaman untuk mengkompensasi komitmen pemberi pinjaman untuk meminjamkan dana. Peminjam mengkompensasi pemberi pinjaman untuk menjamin pinjaman pada tanggal tertentu di masa depan.

-

Apa itu Manajer Uang?

Pengelola uang adalah orang atau entitas yang mengelola aset keuanganAset KeuanganAset keuangan mengacu pada aset yang timbul dari perjanjian kontraktual atas arus kas masa depan atau dari kepemilikan

-

36% orang Amerika akan menghabiskan lebih banyak untuk Halloween tahun ini. Inilah Cara Menghindari Mendarat di Hutang Seram

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

7 broker online terbaik di tahun 2021

Jika Anda siap untuk berinvestasi dan mencoba menemukan akun pialang yang paling cocok untuk Anda, penting untuk melihat opsi teratas secara komprehensif — dan itulah yang disediakan Bankrate di bawah

-

7 Hal yang Harus Dilakukan Saat Kehilangan Uang di Reksa Dana

Ketika investor reksa dana mencari pengembalian yang lebih tinggi, mereka berinvestasi dalam reksa dana ekuitas. Ini adalah reksa dana yang berinvestasi di pasar saham. Karena mereka terkait dengan pa

Akuntansi

-

7 Perbedaan Finansial Antara Milenial dan Generasi Berikutnya

7 Perbedaan Finansial Antara Milenial dan Generasi Berikutnya Kami mendengar banyak tentang milenium dan uang mereka, tapi bagaimana dengan generasi di belakang mereka? Anggota Generasi Z kini mendekati usia dewasa, dan memiliki ciri khas tersendiri. Mereka mung...

-

Pensiunan milenial berkeliling dunia alih-alih membeli rumah

Pensiunan milenial berkeliling dunia alih-alih membeli rumah Kristy Shen dan Bryce Leung telah berkeliling dunia sejak mereka pensiun pada tahun 2015. pasangan Milenial, dari Toronto, awalnya ingin mengambil hanya satu tahun untuk bepergian, tapi sudah empat ...

-

Hak suara:Apa yang perlu diketahui untuk pemilu 2020

Hak suara:Apa yang perlu diketahui untuk pemilu 2020 Memilih adalah hak dasar demokrasi Amerika — hak yang berlaku bagi hampir setiap warga negara Amerika berusia 18 tahun ke atas. Tapi itu tidak selalu terjadi. Pada tahun-tahun awal negara, banyak ne...

-

10 Perusahaan Pembiayaan Kembali Hipotek Terbaik

10 Perusahaan Pembiayaan Kembali Hipotek Terbaik Refinancing hipotek Anda adalah salah satu langkah yang dapat Anda ambil untuk mengurangi pengeluaran bulanan Anda. Faktanya, dengan menggunakan perusahaan untuk membiayai kembali hipotek Anda, Anda b...