Pengakuan Pendapatan:Panduan Utama

Menghasilkan uang tunai sebagai bisnis itu mengasyikkan. Namun, mari kita rem sejenak sebelum Anda segera mengenali pendapatan itu. Apakah bisnis Anda benar-benar “mendapatkan” pendapatan itu?

Pengakuan pendapatan telah menjadi topik hangat selama beberapa tahun terakhir sehubungan dengan rilis Kodifikasi Standar Akuntansi (ASC) 606 pada tahun 2014. Dirilis oleh Dewan Standar Akuntansi Keuangan (FASB) sebagai bagian dari Prinsip Akuntansi yang Diterima Secara Umum (GAAP) di Amerika Serikat, pedoman baru menstandarisasi bagaimana perusahaan harus mengakui pendapatan, terutama dalam insiden ketika alam, kepastian dan waktu pendapatan mungkin rumit. Dewan Standar Akuntansi Internasional (IASB) kemudian mengikuti dan merilis panduan serupa sebagai bagian dari Standar Pelaporan Keuangan Internasional (IFRS) untuk menentukan kapan pendapatan tersebut dapat dianggap diperoleh dan laporan keuangan diperbarui secara akurat.

Ingin tahu kapan perusahaan Anda harus mengakui pendapatannya? Baca terus untuk mengetahui yang terbaru dan terbaik dalam panduan pengakuan pendapatan komprehensif kami.

Apa itu Pengakuan Pendapatan?

Pengakuan pendapatan adalah prinsip akuntansi yang menegaskan bahwa pendapatan harus diakui saat diperoleh. Jadi pertanyaannya menjadi:kapan pendapatan dianggap "diperoleh" oleh perusahaan? Pendapatan umumnya diakui setelah peristiwa penting terjadi, seperti produk yang dikirim ke pelanggan.

Takeaways Kunci

- Standar pengakuan pendapatan dapat bervariasi berdasarkan metode akuntansi perusahaan, letak geografis, apakah mereka adalah entitas publik atau swasta dan faktor lainnya.

- Prinsip pengakuan pendapatan, fitur utama dari akuntansi berbasis akrual, menyatakan bahwa perusahaan mengakui pendapatan seperti yang diperoleh, bukan saat mereka menerima pembayaran.

- Pengakuan pendapatan yang akurat sangat penting karena secara langsung mempengaruhi integritas dan konsistensi pelaporan keuangan perusahaan.

- Untuk menstandardisasi proses seputar pengakuan pendapatan, FASB merilis ASC 606, yang menyediakan kerangka kerja lima langkah untuk mengakui pendapatan.

- IASB berkolaborasi dengan FASB dan mengeluarkan IFRS 15 serupa, Pendapatan dari Kontrak dengan Pelanggan.

Pengakuan Pendapatan Dijelaskan

Intinya, pengakuan pendapatan tampaknya menjawab ketika sebuah bisnis benar-benar mendapatkan uangnya. Khas, pendapatan diakui setelah kewajiban pelaksanaan dianggap terpenuhi, dan jumlah dolar mudah diukur oleh perusahaan. Kewajiban kinerja adalah janji untuk menyediakan barang atau jasa yang "berbeda" kepada pelanggan. Di permukaan, mungkin terlihat sederhana, tetapi kewajiban kinerja yang dianggap terpenuhi dapat bervariasi berdasarkan berbagai faktor.

Prinsip pengakuan pendapatan adalah komponen kunci dari akuntansi berbasis akrual. Metode akuntansi ini mengakui pendapatan setelah dianggap diperoleh, tidak seperti akuntansi berbasis kas alternatif, yang mengakui pendapatan pada saat kas diterima. Dalam kasus akuntansi berbasis kas, prinsip pengakuan pendapatan tidak berlaku.

Pada dasarnya, prinsip pengakuan pendapatan berarti bahwa pendapatan perusahaan diakui ketika layanan atau produk dianggap telah diserahkan kepada pelanggan - bukan ketika uang tunai diterima. Menentukan apa yang merupakan transaksi dapat memerlukan lebih banyak waktu dan analisis daripada yang diharapkan. Untuk mengakui pendapatan secara akurat, perusahaan harus memperhatikan lima langkah dan memastikan mereka menafsirkannya dengan benar. Untung, ASC 606 telah menguraikan Model Lima Langkah - lebih lanjut tentang ini nanti.

Mengapa Pengakuan Pendapatan Penting?

Pengakuan pendapatan yang tepat sangat penting karena berhubungan langsung dengan integritas pelaporan keuangan perusahaan. Maksud dari panduan seputar pengakuan pendapatan adalah untuk menstandardisasi kebijakan pendapatan yang digunakan oleh perusahaan. Standarisasi ini memungkinkan entitas eksternal — seperti analis dan investor — untuk dengan mudah membandingkan laporan laba rugi dari berbagai perusahaan dalam industri yang sama. Karena pendapatan merupakan salah satu ukuran terpenting yang digunakan investor untuk menilai kinerja perusahaan, sangat penting bahwa laporan keuangan konsisten dan kredibel.

Contoh Pengakuan Pendapatan

Untuk lebih memahami pengakuan pendapatan, mari kita telusuri dua contoh perusahaan dengan model bisnis yang berbeda.

-

Contoh:Layanan Berlangganan

Mempopulerkan model berlangganan menghadirkan beberapa tantangan pengakuan pendapatan. Alih-alih transaksi satu kali, model berlangganan menyajikan berbagai cara untuk membayar – tahunan, triwulanan, bulanan, dll. Dengan standar berbeda yang ada tergantung pada industri, FASB memutuskan untuk membakukan proses dengan memperkenalkan ASC 606, yang memberikan panduan dan model lima langkah untuk mengakui pendapatan. Langkah-langkah ini digunakan untuk mengidentifikasi kewajiban kontraktual tertentu dengan penetapan harga terkait dan untuk menentukan bagaimana pendapatan akan diakui.

Sebagai contoh, sebuah perusahaan langganan kopi mengenakan biaya $25 per bulan untuk mengirim sampel kopi bubuk kepada pelanggannya. Ini juga membebankan biaya awal $ 50 satu kali untuk proses mempelajari lebih lanjut tentang konsumen, membuat pilihan kopi yang dikurasi dan mengirimkan pembuat kopi tuang sebagai bagian dari program berlangganan.

Setelah proses awal selesai (yaitu, konsumen telah mengisi kuesioner, perusahaan telah membuat rencana yang dikuratori dan pembuat kopi tuang telah dikirimkan), bahwa $50 dapat dikenali. Biaya berulang, Namun, dikenakan biaya pada tanggal satu setiap bulan meskipun kopi itu sendiri tidak dikirimkan sampai pertengahan bulan. Perusahaan tidak dapat mengenali pembayaran berulang $25 ketika mereka menerimanya, karena bisnis belum secara teknis mendapatkannya.

Akun Debet Kredit Piutang Usaha $75 Pendapatan yang Diperoleh $50 Pendapatan Ditangguhkan $25Karena proses startup telah selesai, bahwa pendapatan dapat diakui sebagai pendapatan. Namun, karena layanan bulanan belum diberikan, buku besar akuntansi harus mencerminkan hal itu. Dengan demikian, pendapatan tersebut ditangguhkan.

Di akhir bulan, ketika bisnis telah memberikan proses startup dan layanan bulanan, buku besar dapat diperbarui untuk mencerminkan pendapatan yang baru diakui.

Akun Debet Kredit Pendapatan Ditangguhkan $25 Pendapatan Pendapatan Pendapatan $25Mari kita lihat situasi lain yang relevan di sini. Konsumen saat ini memutuskan untuk ikut serta dalam paket berlangganan kopi tahunan, artinya mereka membayar layanan selama 12 bulan dengan potongan biaya di muka sebesar $264 ($22/bulan). Perusahaan kopi tidak dapat mengenali bahwa $264 di muka, karena belum memberikan layanan/produk. Sebagai gantinya, bisnis akan mengakui $22 setiap bulan setelah konsumen menerima sampler kopi mereka.

-

Contoh:Kontraktor Independen

Kontraktor independen juga menghadapi situasi akuntansi yang membingungkan, karena waktu pembayarannya sering berbeda-beda.

Sebagai contoh, katakanlah agensi desain digital independen disewa oleh sebuah startup. Startup setuju untuk membayar kontraktor untuk tiga kewajiban kinerja:pembuatan situs web, desain logo dan iklan digital ($12, 000, $4, 500 dan $3, 500, masing-masing). Agensi akan dibayar setelah setiap produk dikirimkan.

Buku besar perusahaan desain digital, karena belum mendapatkan penghasilan, pertama-tama akan ditampilkan seperti ini:

Akun Debet Kredit Piutang Usaha $20, 000 Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja A (Situs Web) $12, 000 Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja B (Logo) $4, 500 Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja C (Iklan digital) $3, 500Agensi menyelesaikan dan mengirimkan situs web di bulan pertama, mengarah ke pembaruan buku besar – bahkan jika secara teknis belum dibayar oleh klien. Begitu disampaikan, kewajiban pelaksanaan dianggap terpenuhi.

Akun Debet Kredit Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja A (Situs Web) $12, 000 Pendapatan yang Diperoleh — Kewajiban kinerja A (Situs Web) $12, 000Pada bulan berikutnya, itu selesai dan memberikan desain logo.

Akun Debet Kredit Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja B (Logo) $4, 500 Pendapatan yang Diperoleh — Kewajiban kinerja B (Logo) $4, 500 Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja B (Logo) $4, 500 Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja C (Iklan digital) $3, 500Pada bulan ketiga, iklan digital selesai dan ditayangkan, sehingga lembaga telah memenuhi kewajiban kinerjanya. Dengan demikian, sisa pendapatan dapat diakui. Lagi, ini dapat dikenali bahkan jika startup secara teknis belum membayarnya. Kewajiban pelaksanaan telah dipenuhi, artinya pendapatan dapat diakui.

Akun Debet Kredit Pendapatan Ditangguhkan (kewajiban) — Kewajiban kinerja C (Iklan digital) $3, 500 Pendapatan yang Diperoleh — Kewajiban kinerja C (Iklan digital) $3, 500

Ketentuan Pengakuan Pendapatan

Kondisi pengakuan pendapatan berbeda berdasarkan geografi perusahaan, model bisnis, apakah itu badan publik atau swasta, banknya, investor dan berbagai faktor lainnya. Perusahaan publik di AS diharuskan mengikuti standar GAAP. Sementara perusahaan swasta secara teknis tidak diharuskan untuk mematuhi GAAP, mereka mungkin merasa perlu untuk pembiayaan dan peluang ekspansi.

Untuk beberapa perusahaan internasional, IFRS ikut bermain sebagai lawan dari GAAP. Banyak perusahaan secara sukarela mengikuti pedoman IFRS, tetapi di beberapa 144 negara yang telah mengamanatkan IFRS, praktik akuntansi ini merupakan persyaratan hukum bagi lembaga keuangan dan perusahaan publik.

Kriteria Standar Pelaporan IFRS

Menurut kriteria IFRS, kondisi berikut harus dipenuhi agar pendapatan dapat diakui:

- Risiko dan imbalan telah ditransfer dari penjual ke pembeli.

- Penjual tidak memiliki kendali atas barang yang dijual.

- Penagihan pembayaran dari barang atau jasa cukup terjamin.

- Jumlah pendapatan dapat diukur secara wajar.

- Biaya pendapatan dapat diukur secara wajar.

Kriteria ini berada di bawah tiga ember yang IFRS daftar diperlukan untuk kontrak ada:kinerja, kolektibilitas dan terukur. Dua kriteria pertama yang terdaftar diklasifikasikan di bawah "kinerja." Kinerja dicapai ketika penjual telah melakukan sebagian besar atau semua dari apa yang seharusnya dilakukan untuk berhak atas pembayaran. Yang ketiga adalah kondisi “kolektabilitas”, yang berarti bahwa penjual harus memiliki harapan yang wajar untuk dibayar. Dua yang terakhir dianggap sebagai kondisi “dapat diukur” karena prinsip pencocokan:penjual harus dapat mencocokkan pengeluaran dengan pendapatan yang diperolehnya. Karena itu, jumlah pendapatan dan beban harus dapat diukur secara wajar.

Persyaratan Pengakuan Pendapatan

Standar pengakuan pendapatan ini diperlukan untuk perusahaan publik. Perusahaan publik yang berbasis di AS harus mematuhi standar pengakuan pendapatan GAAP. Apakah perusahaan swasta diharuskan mengikuti mereka jauh lebih rumit.

Dari perspektif hukum yang ketat, perusahaan swasta tidak diharuskan untuk mematuhi standar GAAP di A.S. Namun, dari sudut pandang yang lebih de facto, perusahaan mungkin perlu mematuhi persyaratan pengakuan pendapatan karena berbagai alasan. Banyak bank dan investor lebih memilih atau bahkan memerlukan pelaporan keuangan yang sesuai dengan GAAP, begitu banyak perusahaan akan menemukan bahwa mereka harus mematuhi standar pengakuan pendapatan untuk menerima pembiayaan apapun. IFRS mengikuti pendekatan serupa, di mana banyak daerah membutuhkannya untuk perusahaan publik domestik (lebih sedikit di daerah yang aturannya masih diterapkan), tetapi ini juga merupakan pilihan populer bagi banyak perusahaan swasta.

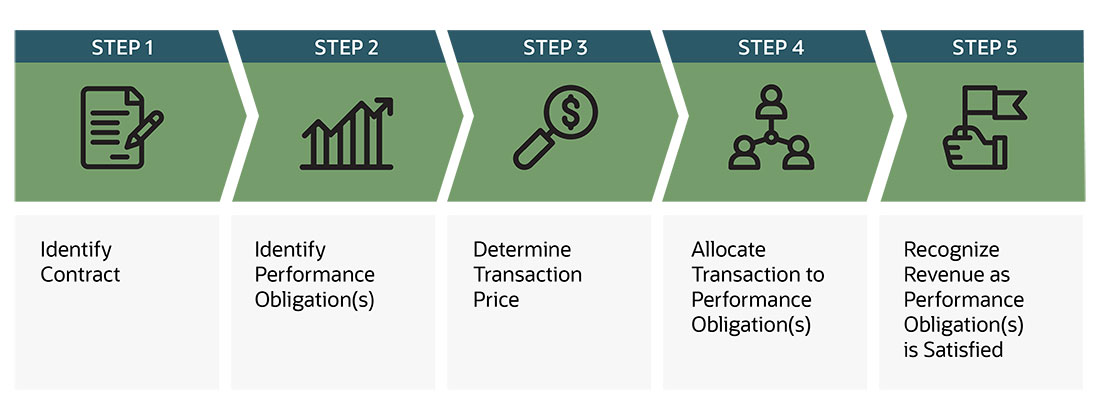

Model Lima Langkah untuk Mengenali Pendapatan – ASC 606

Sementara panduan sudah ada untuk kontrak, aturan bervariasi dan agak subjektif. Sebagai tanggapan, FASB mengeluarkan ASC 606, Pendapatan pada Mei 2014. Pembaruan bertujuan untuk menetapkan beberapa panduan seputar kontrak, serta beberapa kejelasan dan standarisasi seputar seluruh proses pengakuan pendapatan dengan mengganti pedoman khusus industri dan transaksi yang berbeda dengan kerangka kerja lima langkah:

-

Identifikasi Kontrak Dengan Pelanggan: Untuk menyelesaikan langkah ini, para pihak harus memenuhi beberapa kriteria. Semua pihak harus terlebih dahulu menyetujui kontrak dan berkomitmen untuk memenuhi kewajiban mereka. Kontrak akan menguraikan hak masing-masing pihak serta ketentuan pembayaran mengenai barang atau jasa yang akan ditransfer. Itu juga harus memiliki "substansi komersial." Ini berarti bahwa kedua belah pihak mengharapkan arus kas masa depan bisnis akan berubah sebagai akibat dari transaksi. Akhirnya, kolektibilitas harus memungkinkan. Ini berarti bahwa pembayaran kemungkinan besar akan diterima (yaitu, risiko kredit pelanggan harus dievaluasi pada awal kontrak).

-

Identifikasi Kewajiban Kinerja: Dalam langkah ini, entitas harus mengidentifikasi semua kewajiban pelaksanaan yang berbeda. Kewajiban kinerja adalah janji dalam kontrak untuk mentransfer barang atau jasa kepada pelanggan. Ada dua kriteria untuk barang atau jasa untuk dianggap berbeda, dan kedua kriteria tersebut harus dipenuhi.

- Suatu barang atau jasa mampu menjadi berbeda jika pelanggan dapat memperoleh manfaat darinya sendiri atau dengan sumber daya lain yang tersedia.

- Barang atau jasa juga harus dapat diidentifikasi secara terpisah dari janji lain dalam kontrak agar dianggap berbeda — biasanya disebut sebagai “berbeda dalam konteks kontrak.”

-

Tentukan Harga Transaksi: Bagian dari proses ini memerlukan penentuan jumlah imbalan yang diharapkan menjadi hak entitas, dalam pertukaran untuk mentransfer barang atau jasa yang dijanjikan kepada pelanggan (yaitu harga transaksi). Ini tidak termasuk jumlah yang dikumpulkan atas nama pihak ketiga, seperti pajak penjualan. Dalam banyak kasus, langkah ini langsung karena penjual akan menerima sejumlah uang tunai secara bersamaan dengan barang atau jasa yang ditransfer. Namun, efek dari beberapa faktor dapat mempersulit penentuan:

- Pertimbangan variabel: Ketika ada ketidakpastian seputar jumlah pertimbangan, seperti dalam kasus diskon, rabat, pengembalian uang, kredit, insentif dan hal-hal serupa.

- Membatasi perkiraan pertimbangan variabel: Setelah memperkirakan pertimbangan variabel, entitas harus menilai kemungkinan dan besarnya potensi pembalikan pendapatan (karena faktor seperti volatilitas pasar).

- Adanya komponen pembiayaan yang signifikan: Ketika ada lebih dari satu tahun antara menerima imbalan dan mentransfer barang atau jasa, kontrak mungkin memiliki komponen pembiayaan yang signifikan. Komponen pembiayaan dalam harga transaksi mempertimbangkan nilai waktu uang.

- Pertimbangan non-tunai: Ketika konsumen membayar dalam bentuk barang, jasa, saham atau pertimbangan non-tunai lainnya.

- Pertimbangan yang harus dibayarkan kepada pelanggan: Contoh di mana perusahaan juga harus melakukan pembayaran kepada konsumen seperti biaya slotting, iklan kooperatif, pembelian, perlindungan harga, kupon dan rabat.

-

Mengalokasikan Transaksi ke Kewajiban Kinerja: Jika suatu kontrak memiliki lebih dari satu kewajiban pelaksanaan, perusahaan perlu mengalokasikan harga transaksi untuk setiap kewajiban kinerja yang terpisah berdasarkan harga jual yang berdiri sendiri relatif.

-

Mengakui Pendapatan Sebagai Kewajiban Kinerja Terpenuhi: Langkah terakhir adalah mengakui pendapatan ketika atau sebagai kewajiban kinerja dalam kontrak dipenuhi.

-

Pengalihan Kontrol: Ketika pelanggan memperoleh kendali atas aset, itu dianggap dialihkan dan kewajiban kinerja perusahaan dianggap puas. Perusahaan kemudian dapat mengakui pendapatan itu.

-

Kewajiban Kinerja yang Dipenuhi Seiring Waktu: Sebagai perusahaan mentransfer kendali atas barang atau jasa dari waktu ke waktu, itu memenuhi kewajiban kinerja dan dapat mengakui pendapatan dari waktu ke waktu jika salah satu kriteria berikut terpenuhi:

- Pelanggan menerima dan mengkonsumsi manfaat yang diberikan oleh kinerja entitas saat entitas melakukan.

- Kinerja entitas menciptakan atau meningkatkan aset (misalnya, pekerjaan dalam proses) yang dikontrol pelanggan saat aset dibuat atau ditingkatkan.

- Kinerja entitas tidak menciptakan aset dengan penggunaan alternatif untuk entitas (lihat FASB ASC 606-10-25-28), dan entitas memiliki hak yang dapat dipaksakan atas pembayaran atas kinerja yang diselesaikan hingga saat ini.

Contoh kewajiban kinerja yang dipenuhi dari waktu ke waktu adalah layanan pembersihan rutin atau berulang. Pelanggan akan menerima manfaat dari layanan pembersihan vendor karena dilakukan secara bersamaan.

-

Kewajiban Kinerja yang Dipenuhi pada Suatu Waktu: Jika kewajiban kinerja tidak dipenuhi dari waktu ke waktu, kewajiban kinerja dipenuhi pada suatu titik waktu. Untuk menentukan titik waktu di mana pelanggan memperoleh kendali atas aset yang dijanjikan dan perusahaan memenuhi kewajiban kinerja, harus mempertimbangkan pedoman pengendalian dan indikator pengalihan kendali berikut ini:

- Perusahaan memiliki hak sekarang untuk pembayaran aset.

- Pelanggan memiliki hak legal atas aset tersebut.

- Perusahaan telah mengalihkan kepemilikan fisik atas aset tersebut.

- Pelanggan memiliki risiko dan manfaat yang signifikan dari kepemilikan aset.

- Pelanggan telah menerima aset tersebut.

Sebagai contoh, toko e-niaga online mengirimkan kemeja ke pelanggan. Pelanggan itu memiliki waktu 30 hari setelah diterimanya untuk mengembalikan kemeja jika diperlukan. Perusahaan akan mempertimbangkan kewajiban kinerja terpenuhi dan 30 hari telah berlalu.

-

Mengukur Kemajuan Menuju Kepuasan Penuh Kewajiban Kinerja: Untuk setiap kewajiban kinerja yang dipenuhi dari waktu ke waktu, perusahaan harus mengakui pendapatan dari waktu ke waktu dengan mengukur kemajuan menuju kepuasan penuh dari kewajiban kinerja itu. Metode untuk mengukur kemajuan meliputi:

-

Metode Keluaran: Keluaran adalah barang atau jasa yang sudah jadi dan diserahkan kepada pelanggan. Perusahaan pertama-tama memperkirakan jumlah output yang dibutuhkan untuk memenuhi kontrak. Entitas kemudian melacak kemajuan menuju penyelesaian kontrak dengan mengukur output hingga saat ini relatif terhadap total estimasi output yang diperlukan untuk memenuhi kewajiban pelaksanaan. Jumlah produk yang dihasilkan atau jasa yang dikirimkan keduanya merupakan contoh ukuran keluaran.

-

Metode Masukan: Masukan diukur dengan jumlah usaha yang telah dilakukan untuk memenuhi kontrak. Metode input diimplementasikan dengan terlebih dahulu memperkirakan total input yang dibutuhkan untuk memenuhi kewajiban kinerja. Perusahaan kemudian membandingkan upaya hingga saat ini dengan estimasi total yang dibutuhkan untuk memenuhi kewajiban kinerja. Sebagai contoh, uang, waktu dan bahan yang digunakan adalah semua tindakan masukan.

-

-

Standar pendapatan untuk perusahaan publik menjadi efektif untuk periode pelaporan tahunan yang dimulai setelah tanggal 15 Desember. 2017 untuk sebagian besar entitas bisnis publik akhir tahun kalender dan 2019 untuk banyak entitas bisnis non-publik. Namun, di bulan Juni 2020, FASB menangguhkan tanggal efektif untuk entitas nonpublik yang belum diterbitkan, atau tersedia untuk diterbitkan, laporan keuangan mereka yang mencerminkan penerapan standar. Untuk entitas tersebut, mereka dapat memilih untuk mengadopsi standar untuk periode pelaporan tahunan yang dimulai setelah 15 Desember, 2019 dan periode pelaporan interim dalam periode pelaporan tahunan yang dimulai setelah tanggal 15 Desember 2020. IASB membuat standarnya tercantum dalam IFRS 15 laporan keuangan efektif yang diterbitkan pada atau setelah 1 Januari 2018.

Tapi tunggu... bukankah perusahaan swasta dikecualikan dari mematuhi GAAP? Ya, mereka. Batas waktu ini berarti bahwa perusahaan swasta masih dapat dianggap sesuai dengan GAAP oleh bank dan investor yang menggunakan standar GAAP sebelumnya hingga tanggal tersebut.

Prinsip Pengakuan Pendapatan GAAP

Bimbingan dari FASB digunakan untuk membuat prinsip-prinsip GAAP. Dengan demikian, prinsip pengakuan pendapatan yang ditentukan oleh FASB ASC 606, fitur utama dari akuntansi berbasis akrual, adalah prinsip GAAP integral. Ini menyatakan:

“Prinsip inti dari Topik 606 adalah bahwa entitas harus mengakui pendapatan untuk menggambarkan pengalihan barang atau jasa kepada pelanggan dalam jumlah yang mencerminkan imbalan yang diharapkan menjadi hak entitas dalam pertukaran untuk barang atau jasa tersebut.”

Prinsip ini memastikan bahwa perusahaan yang mematuhi GAAP mengakui pendapatan mereka saat layanan atau produk dikirimkan ke pelanggan — bukan saat uang tunai diterima.

Namun, selain dari prinsip ini, panduan GAAP AS sebelumnya sangat rumit. Ada banyak persyaratan dan tidak konsisten tentang cara mengakui pendapatan, sangat berbeda di seluruh industri dan geografi. Hal ini menyebabkan FASB merilis pembaruan tersebut ke ASC 606, yang menggantikan 100 pedoman khusus industri dan transaksi yang berbeda dari GAAP dengan dasar, kerangka kerja lima langkah. Tujuannya adalah untuk memberikan lebih banyak informasi tentang bagaimana menangani pengakuan pendapatan dalam situasi kontrak dan menawarkan kerangka kerja netral industri untuk meningkatkan komparabilitas laporan keuangan.

IASB segera mengikuti dan mengeluarkan IFRS 15, Pendapatan dari Kontrak dengan Pelanggan. Standar-standar ini pada dasarnya telah mencapai konvergensi antara US GAAP dan IFRS, dengan hanya beberapa perbedaan kecil.

Untuk perusahaan dari semua ukuran, baik negeri maupun swasta, pengakuan pendapatan adalah konsep penting untuk dipahami sepenuhnya. Sangat penting bagi bisnis untuk melihat secara strategis kebijakan pengakuan pendapatan untuk memastikan mereka patuh sekarang dan kondusif untuk pembiayaan masa depan perusahaan, tujuan pengarsipan dan perluasan. Untuk itu, perangkat lunak manajemen keuangan canggih akan membantu Anda menjadwalkan, menghitung dan menyajikan pendapatan pada laporan keuangan Anda secara akurat, mengotomatiskan perkiraan pendapatan, alokasi, pengakuan, klasifikasi ulang, dan audit melalui kerangka kerja penanganan peristiwa berbasis aturan — baik bisnis Anda melakukan transaksi penjualan yang terdiri dari produk atau layanan, atau keduanya, dan, apakah transaksi ini terjadi pada satu titik waktu atau di berbagai tonggak sejarah.

FAQ Pengakuan Pendapatan

-

Apakah usaha kecil perlu memahami pengakuan pendapatan?

Usaha kecil perlu memahami pengakuan pendapatan dan prinsip-prinsip yang terkait. Meskipun banyak perusahaan kecil adalah swasta dan oleh karena itu tidak diwajibkan untuk mengikuti GAAP, banyak yang masih mengikuti standar. Dari segi pembiayaan, Laporan keuangan GAAP umumnya dipahami oleh pemberi pinjaman dan investor, memberikan kredibilitas kepada pelaporan keuangan dan perusahaan secara keseluruhan. Dengan demikian, memiliki praktik pengakuan pendapatan dan laporan keuangan yang sesuai dengan GAAP dapat membuka lebih banyak opsi dan sumber pembiayaan, seringkali dengan biaya lebih rendah — membuatnya lebih mudah untuk membangun dan mengembangkan bisnis.

Untuk perusahaan yang mempertimbangkan untuk go public pada akhirnya, sudah mengikuti GAAP dapat membantu memudahkan transisi. Ketika sebuah perusahaan swasta go public, perusahaan akan memiliki kepemilikan dan struktur modal yang berbeda, investor dengan berbagai strategi investasi, umumnya lebih banyak sumber daya akuntansi dan akses investor terbatas ke manajemen. Karena itu, perusahaan harus segera memenuhi persyaratan peraturan di mana ia mengajukan, yang mungkin termasuk menyerahkan laporan keuangan GAAP dengan Komisi Sekuritas dan Bursa AS (SEC).

-

Bagaimana pengakuan pendapatan membantu bisnis saya?

Pengakuan pendapatan tidak hanya untuk tujuan kepatuhan — ini bermanfaat bagi perusahaan untuk mengakui pendapatan secara konsisten, demikian juga. Secara internal, perusahaan dapat meninjau dan membandingkan keuangan mereka saat ini dengan yang lalu tanpa keraguan, mengetahui bahwa kebijakan pengakuan pendapatan mereka tetap konsisten. Mengikuti standar pengakuan pendapatan juga memungkinkan perbandingan eksternal yang mudah sehingga bisnis dapat dengan cepat dan mudah mengukur kinerja mereka dibandingkan dengan pesaing mereka.

-

Dasar-dasar Perencanaan Keuangan

Rencana keuangan adalah strategi yang dirancang untuk membantu individu dalam mencapai tujuan keuangan seperti stabilitas keuangan dan kesuksesan. Rencana keuangan dapat dianggap sebagai cetak biru

-

Bagaimana Menyusun Laporan Tahunan

Laporan tahunan merinci aktivitas keuangan perusahaan kepada investor. Mendidik investor tentang laporan tahunan perusahaan adalah langkah penting dalam meningkatkan modal untuk bisnis. Laporan tahun

-

Apa itu Keterlibatan Kompilasi?

Perikatan kompilasi adalah jasa yang diberikan oleh akuntan luar untuk membantu manajemen dalam menyajikan data keuangan dalam bentuk laporan keuangan. Akuntan harus memiliki pengetahuan yang lebih be

-

Bagaimana CFP Merayakan Kemenangan Uangnya

Orang mungkin sering membayangkan bahwa ketika mereka mencapai tonggak sejarah mereka, akan ada kembang api dan bus pesta bersama dengan perayaan besar. Dan sementara terkadang ada, sebagian besar kem

Akuntansi

-

Bagaimana Mengubah Alamat Surat Sprint Saya

Bagaimana Mengubah Alamat Surat Sprint Saya Pelanggan Sprint dapat menggunakan beberapa langkah berbeda untuk memperbarui alamat penagihan mereka. Anda tidak ingin mengambil risiko terputusnya layanan karena Anda tidak sengaja melewatkan tagih...

-

Adam dan Hawa Double Bottom Untuk 2018 di Mingguan?

Adam dan Hawa Double Bottom Untuk 2018 di Mingguan? 2018 Adam dan Hawa di Mingguan?! Bisakah Bitcoin membentuk double bottom Adam dan Hawa di chart mingguan untuk 2018? Jika itu terjadi, itu akan menjadi satu pembalikan epik. Berbicara sangat kasar...

-

Cara Klaim Rekening Bank yang Meninggal

Cara Klaim Rekening Bank yang Meninggal Ketika seseorang meninggal meninggalkan uang tunai di rekening bank, Anda mungkin tidak memiliki hak hukum untuk mengklaim uang segera. Sering, rekening tersebut menjadi bagian dari harta warisan sehi...

-

Keuntungan Tabungan Pribadi

Keuntungan Tabungan Pribadi Hidup di luar kemampuan Anda dengan menggunakan kartu kredit untuk membayar pengeluaran sehari-hari segera mengarah ke situasi di mana Anda tidak dapat membayar tagihan Anda, apalagi menyimpan apapun....