Apa Yang Terjadi Saat Anda Berinvestasi Rs.50, 000 selama 20 tahun di Reksa Dana, Deposito Tetap dan Dana Tabungan?

Berapa banyak yang dapat Anda hasilkan jika Anda menginvestasikan Rs 50, 000 selama dua puluh tahun?

Untuk menjawab pertanyaan, mari kita ambil beberapa asumsi dulu.

Asumsi tersebut terkait dengan profil individu (investor) yang akan membantu kita sampai pada risk appetite.

Asumsikan investor dalam situasi ini berusia 30 tahun dan merupakan individu bergaji yang bekerja dengan perusahaan multi-nasional. Dia / Dia sudah menikah dan tidak memiliki anak saat ini. Individu tersebut ingin menciptakan kekayaan dalam dua dekade dan tidak mungkin menarik uang apa pun sebelum masa jabatannya.

Apa Pendekatan yang Harus Dilakukan?

investor, pada kasus ini, mencari penciptaan kekayaan dan memiliki cakrawala investasi jangka panjang. Juga, usia itu menguntungkannya, dan dengan demikian, kemampuan mengambil risikonya akan tinggi.

Dalam situasi ini, dana mid-cap dan small-cap murni dapat membantu, untuk mencapai tujuan yang diinginkan. Investasi dalam kapitalisasi kecil dibatasi hingga 40% sedangkan sisanya dialokasikan pada kapitalisasi menengah.

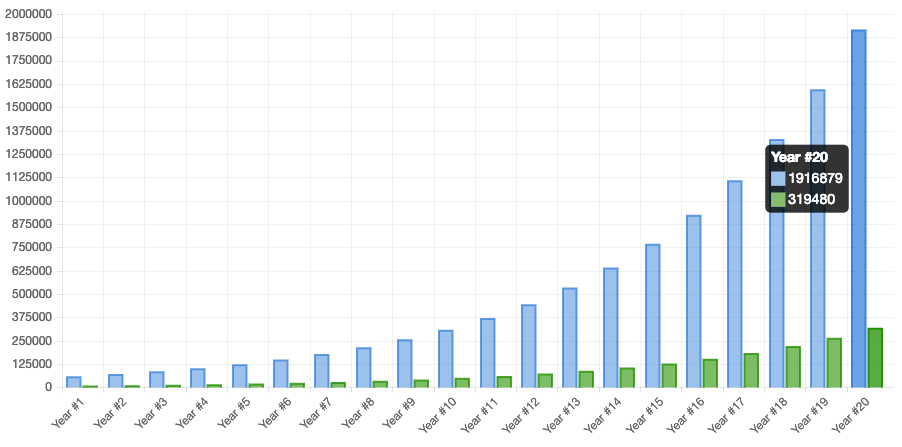

KategoriDanaShareMid CapKotak Emerging Equity Scheme30%Dana Mid CapL&T Mid Cap30%Small CapHDFC Small Cap Fund20%Small CapL&T Dana Bisnis Berkembang20%Dengan menginvestasikan Rs 50, 000 per bulan satu kali, dia bisa mengumpulkan Rs.19,16 lakh dalam dua puluh tahun dengan pengembalian tahunan 20%.

Kami telah mengambil rata-rata tertimbang dari pengembalian setiap dana setelah mempertimbangkan yang lebih rendah dari pengembalian 3 tahun dan 5 tahun sebagai pengembalian selama periode 20 tahun.

Sekarang, mari kita periksa beberapa opsi tradisional:

1. Dana Penyelenggara Negara / Dana Penyelenggara Negara

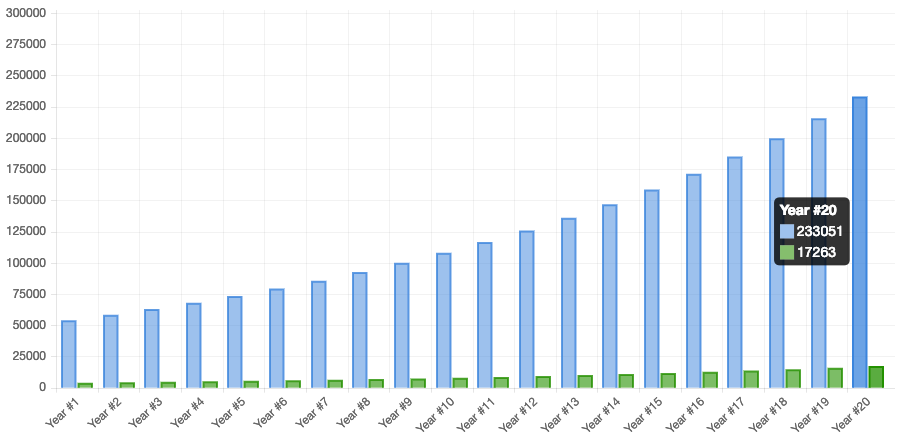

Skema Dana Penyedia Publik (PPF) adalah opsi investasi jangka panjang yang didukung oleh Pemerintah India. Instrumen ini menawarkan keamanan dengan tingkat bunga di kisaran 8-9%.

Pengembalian sepenuhnya dibebaskan dari pajak. Skema deposito datang dengan periode lock-in lima belas tahun dan dapat diperpanjang lebih lanjut dalam kelipatan lima tahun.

Mempertimbangkan pengembalian 8%, investasi sebesar Rs 50, 000 bisa menjemputmu Rp2, 33, 051 dalam 20 tahun.

Batasan PPF/PF

- Likuiditas rendah

- Pengembalian aktual yang rendah bila dipertimbangkan dengan pajak dan inflasi

- Tidak cocok untuk penciptaan kekayaan jangka panjang atau investor dengan selera risiko tinggi.

Simpanan tetap

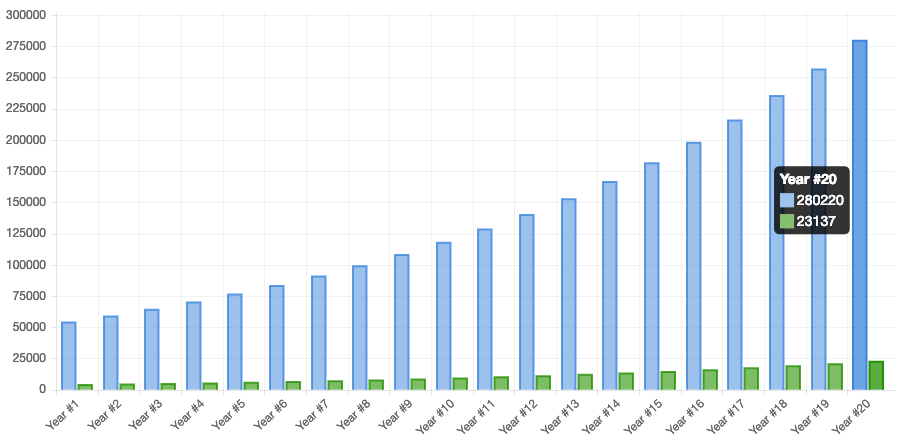

Deposito tetap adalah instrumen keuangan yang disediakan oleh bank atau NBFC yang menawarkan tingkat bunga yang lebih tinggi kepada investor daripada rekening tabungan biasa, sampai dengan tanggal jatuh tempo yang diberikan.

Mempertimbangkan pengembalian 9%, investasi sebesar Rs 50, 000 bisa menjemputmu Rp2, 80, 220 dalam 20 tahun.

Keterbatasan FD

- Likuiditas rendah jika memilih simpanan penghemat pajak

- Pengembalian aktual yang rendah bila dipertimbangkan dengan pajak dan inflasi

- Tidak cocok untuk penciptaan kekayaan jangka panjang atau investor dengan selera risiko tinggi

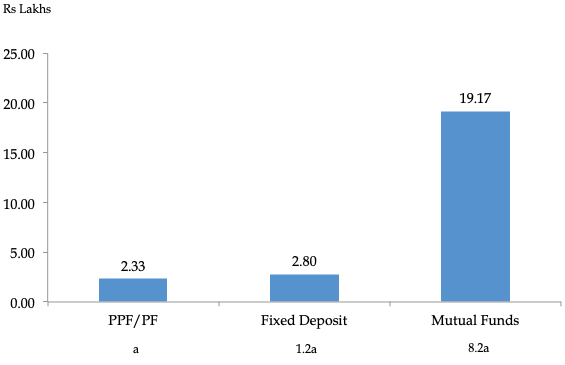

Reksa Dana Mengalahkan Instrumen Tradisional

Seperti yang Anda lihat dari grafik, corpus dari reksa dana jauh lebih tinggi dari deposito dan PPF/PF. Reksa dana menghasilkan kekayaan 8,2 kali lebih banyak daripada yang terakumulasi dalam PPF/PF.

Jadi, untuk jangka panjang, Anda harus selalu memilih reksa dana mengingat kemampuan menghasilkan kekayaan.

Sekarang, mari kita dapatkan dana yang dapat Anda pertimbangkan untuk berinvestasi untuk membangun korpus seperti di atas.

Mari kita periksa 4 dana ini secara detail

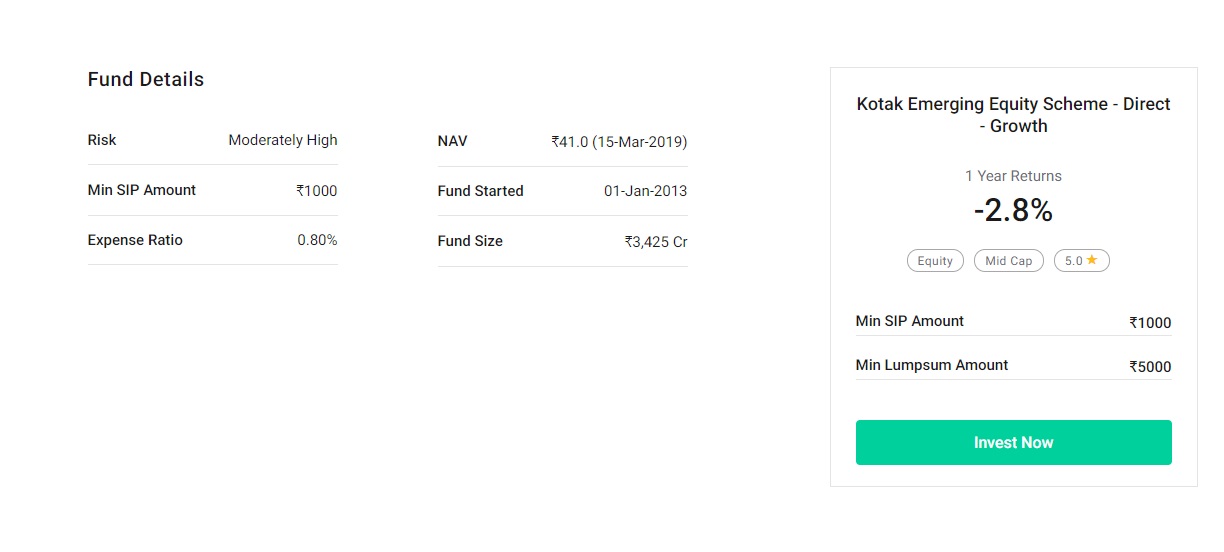

1.Kotak Emerging Equity Scheme

Dana ini berusaha untuk menghasilkan apresiasi modal jangka panjang dengan berinvestasi dalam ekuitas dan sekuritas terkait ekuitas dari perusahaan menengah.

Detail Utama

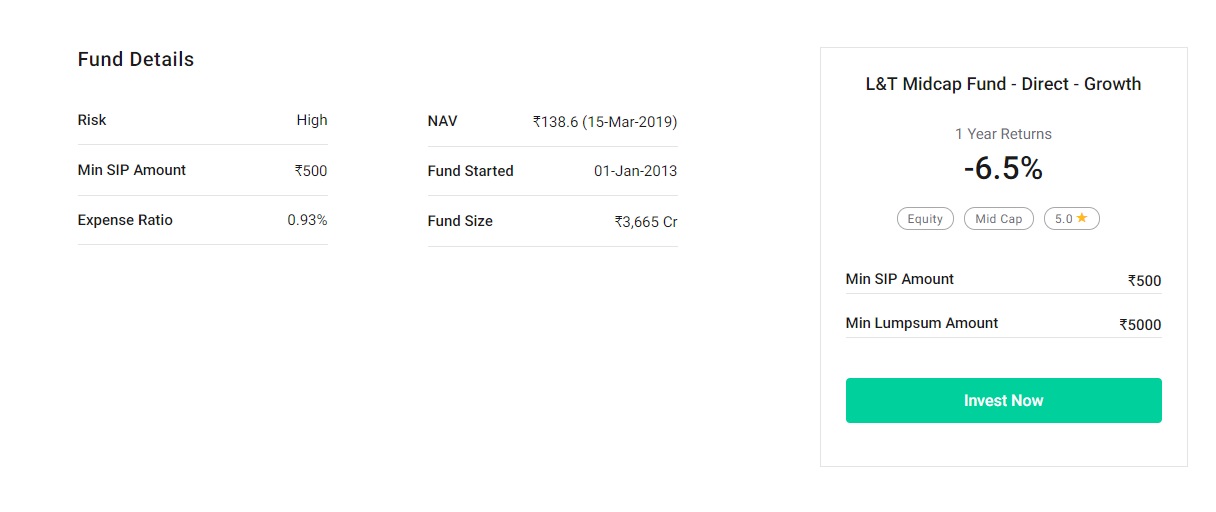

2.L&T Midcap Fund

Dana tersebut berupaya menghasilkan apresiasi modal dengan berinvestasi terutama pada saham mid-cap. Dana tersebut bertujuan untuk berinvestasi di perusahaan yang kapitalisasi pasarnya berada di antara konstituen tertinggi dan terendah dari Indeks Nifty Free Float Midcap 100.

Detail Utama

Sekarang mari kita beralih ke dana berkapitalisasi kecil. Dana ini diinvestasikan di perusahaan kecil dan memiliki risiko yang lebih tinggi dan pengembalian yang lebih tinggi.

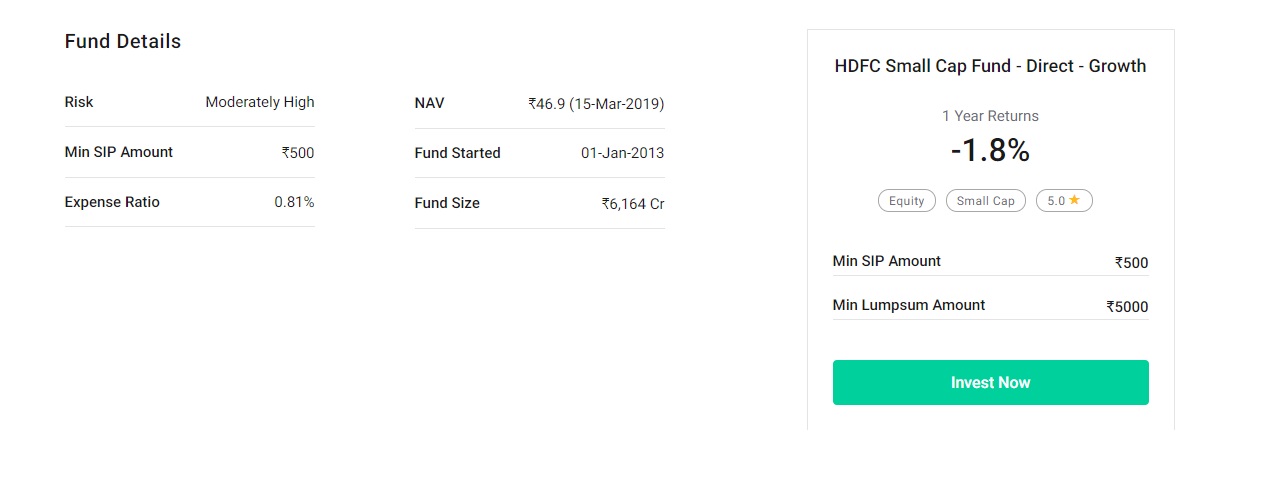

3. Dana Cap Kecil HDFC

Dana tersebut berusaha untuk menghasilkan apresiasi modal jangka panjang dari portofolio ekuitas dan sekuritas terkait ekuitas yang dikelola secara aktif termasuk derivatif ekuitas dari perusahaan kecil.

Detail Utama

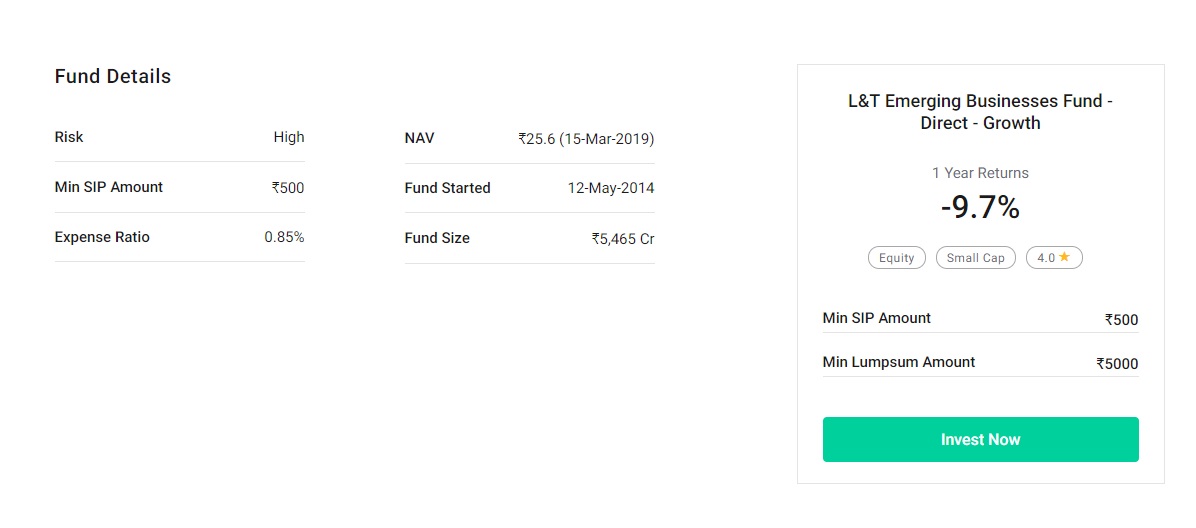

4.L&T Emerging Businesss Fund

Dana tersebut berusaha untuk menghasilkan apresiasi modal jangka panjang dari portofolio terdiversifikasi yang didominasi ekuitas dan sekuritas terkait ekuitas, termasuk derivatif ekuitas, di pasar India dengan fokus utama pada perusahaan berkembang (saham berkapitalisasi kecil).

Detail Utama

Mengapa Investor Lebih Memilih Reksa Dana?

- Reksa dana ditangani oleh para profesional

- Kurang stabil dibandingkan dengan pasar saham karena portofolio yang terdiversifikasi dengan baik

- Dapat diselaraskan dengan selera risiko Anda

Kesimpulan

Anda tidak perlu menjadi pakar keuangan untuk berinvestasi di reksa dana. Sebaliknya, reksa dana sebenarnya cocok untuk mereka yang tidak begitu mengerti tentang investasi.

Mengingat fakta bahwa para profesional mengelola dana; ini adalah instrumen investasi yang ideal untuk orang yang tidak memiliki pengetahuan atau tidak memiliki waktu untuk melalui seluk-beluk fungsi dana.

Juga, ada anggapan yang salah bahwa seseorang harus menginvestasikan sejumlah uang yang signifikan untuk mendapatkan hasil yang substansial. Anda dapat mulai berinvestasi dengan jumlah kecil Rs. 500 per bulan, melalui Rencana Investasi Sistematis (SIP).

Anda juga dapat meningkatkan jumlah ini, tergantung pada peningkatan tabungan atau pendapatan Anda. Selain menanamkan kebiasaan menabung, ada manfaat lain dari SIP juga, seperti kenyamanan, fleksibilitas, pendekatan disiplin, rata-rata biaya rupee dan kekuatan peracikan.

Akhirnya, ingat reksa dana bukan hanya tentang ekuitas.

Sekitar dua pertiga dari aset kelolaan reksa dana berada pada instrumen utang. Dan bukan hanya hutang, investor dapat berinvestasi dalam dana hibrida juga, yang merupakan puncak dari hutang dan ekuitas.

Anda dapat menganggap industri reksa dana sebagai pusat perbelanjaan di mana terdapat berbagai jenis toko yang menawarkan produk yang berbeda.

Jadi, sebagai kata terakhir, kami mengatakan bahwa inilah saatnya Anda memberi diri Anda dan keluarga Anda gaya hidup yang stabil secara finansial. Berpikir Besar, Pikirkan Reksa Dana!

Selamat Berinvestasi!

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww

-

Berapa Banyak yang Dapat Saya Hasilkan dalam 10 Tahun Jika Saya Berinvestasi Rs.10, 000 dan di Dana Mana?

Setiap tetes air dapat berkontribusi untuk membuat lautan. Demikian pula, kecil, tetapi investasi reguler dapat mengarah pada penciptaan kekayaan. Di blog ini, kami mencoba untuk membahas mengapa Re

-

Reksa Dana Terbaik untuk Dipertimbangkan Berinvestasi Selama 20-25 Tahun

“Periode holding favorit kami adalah selamanya.” – Warren Buffett Berinvestasi dalam reksa dana telah mendapatkan banyak daya tarik dalam beberapa tahun terakhir. Dalam berinvestasi di reksa dan

Dana investasi publik

- Batasan Penukaran Reksa Dana

- Bisakah Anda Berinvestasi di Reksa Dana Asing?

- 4 Alasan Jual Reksa Dana

- Menentukan Kapan Harus Menjual Reksa Dana

- 5 Alasan Berinvestasi di Reksa Dana

- Kapan Berinvestasi dalam Reksa Dana Bernilai

- Cara Berinvestasi Di Reksa Dana

- Apa yang Harus Dipertimbangkan Saat Memulai Reksa Dana

-

3 Reksa Dana ELSS yang Perlu Anda Investasikan Di Tahun 2021

3 Reksa Dana ELSS yang Perlu Anda Investasikan Di Tahun 2021 Sebagai tahun anggaran, 2018-19 beringsut menuju akhir, ini adalah waktu dalam setahun lagi ketika para pembayar pajak sibuk menyelesaikan investasi penghematan pajak mereka. Seperti biasanya, Skema T...

-

Reksa Dana Terbaik untuk Dipertimbangkan Berinvestasi selama 3-4 Tahun

Reksa Dana Terbaik untuk Dipertimbangkan Berinvestasi selama 3-4 Tahun India siap untuk tumbuh pesat di kuartal dan tahun mendatang. Semua organisasi global terkenal setuju dengan fakta ini. Ada berbagai sektor dan perusahaan yang akan mendapatkan keuntungan dari hal yan...